央行数字货币横空出世,那何为DCEP?

DCEP(Digital Currency Electronic Payment),是中国人民银行未发行的法定数字货币,是DIGICCY(数字货币)的一种。DCEP的完整字面意思就是数字货币电子支付。DC即数字货币,EP指电子支付,支付通过某种方式传输的是数字,所以,电子支付本身也是有数字货币属性的。

通俗来讲,数字货币就是人民币的数字化,与纸币同样等值仍具有国家信用,具有法偿性,同样具有与人民币所相应的职能。

DCEP是纸钞替代,它的功能和属性跟纸币完全一样,只不过它的形态是数字化。数字货币在支付的时候不需要绑定任何银行账户,方便快捷与往日移动支付不同。

自从2011年6月份,央行下发第一批27张包括银联、支付宝、银联商务、财付通、快钱等第三方支付牌照,第三方支付等获得许可证。随后几年里,第三方支付发展可以说是一发不可收拾。

我们为什要发行DCEP央行数字货币

现有的M0货币也就是纸币,纸币交易主要存在于线下,所以容易出现匿名伪造、洗钱、非法集资融资等风险,随着时代的进步和发展,更高的科技手段使违法分子的现金交易更加销声匿迹,为了增强管理,央行发行DCEP来代替纸钞和硬币,虽然上述风险仍然存在,但监管机构可以用大数据和网络信息进行处理和监控,大大提升了金融货币监管能力。

其次,移动支付发展大潮不可逆转,使得现金的使用频率大大降低,人们的生活习惯也有所改变。而且,纸币钞和硬币的发行后的维护、回收等各个环节的成本非常高,还要投入很大的成本做防伪处理,从经济上来说用DCEP可以降低这部分成本。

最后就是随着中国人民币的国际化进程逐步加快,发行DCEP有利于重塑贸易清结算体系和推动人民币国际化。人民币跨境支付系统(CIPS)上线之前,人民币跨境清结算高度依赖美国的SWIFT系统和CHIPS。基于美国依赖SWIFT系统和CHIPS系统发动了若干次金融战争,所以依赖外国货币结算系统就会出现致命的缺陷,货币结算的主动权掌握在国外手里而并非我们本家。在数字浪潮的推动下,形成一个新的货币清算网络已成历史的要求。

铸币权之争

当金属货币出现后,铸币权基本归国家所有,统一铸币权是指国家垄断货币铸造权,禁止地方政府及民间私自铸造货币。为什么统一铸币权如此重要。

法国经济学家安德烈·傅颂曾说过,印钞是利润最高的生意。

美国前国务卿基辛格曾说:“谁控制了石油,谁就控制了所有国家;谁控制了粮食,谁就控制了人类;谁掌握了货币铸造权,谁就掌握了世界。”

美联储前主席格林斯潘说过,不用过分担心美国还不起国债,美国可以随时开动印钞机印发美金还钱。

这等于赤果果地昭告天下,美国通过印发美元向全球征收铸币税。这是典型的经济霸权主义。

自2009年后,美国联储先后进行了三轮QE和一轮OT,释放出巨额的流动性,但是去年美国在其经济复苏的背景下又开始了几轮加息的操作。

这就是使得整个世界被动陷入由美元过剩到美元紧张的流动性循环,而简单理解这个过程,就是美国在美元过剩时低价买入其它国家的资产,然后在美元紧张时再高价抛出,并以此来获取巨额利益。

天下可谓苦美元久矣,因此出现去中心化的货币体系挑战美元体系是必然趋势。

多年来,在电子货币等现代化支付手段方面,以瑞典为首的北欧各国一直走在了西方发达国家的前列,尤其是瑞典一直倡导无现金社会的理念,也是数字货币应用最多的西方国家之一。

在今年的2月21日瑞典央行在其网站上官宣即将开始测试数字货币——电子克朗(e-Krona),成为了世界上第一个创建央行数字货币(CBDC)的国家。

按照瑞典当局的目标,电子瑞典克朗付款将“像发送短信一样容易”。试点项目的技术解决方案将基于分布式账本,也就是我们通常所说的区块链技术。

瑞典央行表示,电子克朗应该简单易用,并且满足安全性和性能方面的关键要求。为保证金融体系的稳定,电子克朗将在“隔离测试环境”中模拟使用。

在测试环境中,模拟用户为普通大众,他们能够在数字钱包中持有电子克朗,通过移动应用程序进行支付、存款和取款。模拟用户还能够通过智能手表等可穿戴设备进行支付。

图/视觉中国

除此之外,俄罗斯、荷兰、泰国、立陶宛、巴哈马等国家都在计划推出央行数字货币的国家名单之中。

其中荷兰国际集团 (ING) 首席经济学家Mark Cliffe明确表示,央行将在短短两到三年内开发出“完全成熟”的数字货币。

而法国央行行长在去年12月6日表示:“到2020年第一季度结束之前,我们打算迅速开始试验并(为私营机构)发布项目信息。”

包括国际清算银行在内的其他中央银行和机构已经开始更多地考虑中央银行数字货币的可能传播。

去年年中Facebook就发布了其数字货币计划-Libra的白皮书,Libra是一种不追求对美元汇率稳定,而追求实际购买力相对稳定的加密数字货币。其设计模型是由一揽子货币作为抵押物。

作为全球首家由大型社交巨头发起的加密币,Libra在发起之初就吸引 Visa、Mastercard、Paypal、Uber等大型支付机构参与其中。不过美国货币当局对于Libra的态度却充满了矛盾。

但区块链去中心化的分布式技术已经形成潮流,如果美国当局选择选择性忽略,那么美元体系迟早在历史的洪流中被抛弃。

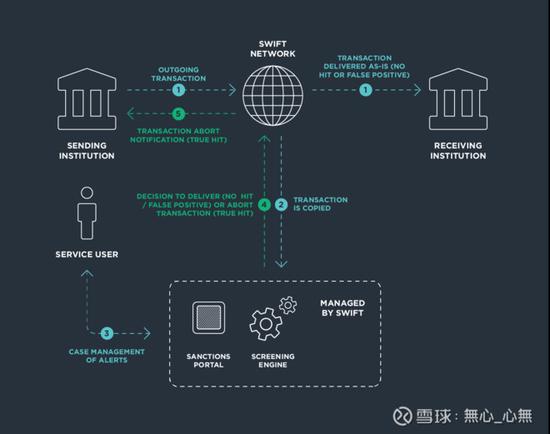

目前,全球主要的支付清算系统是环球银行金融电信协会系统 (SWIFT,Society for Worldwide Interbank Financial Telecommunications)。SWIFT连通着遍布全球200多个国家的超过一万家金融机构或跨国企业,每日资金转移次数高达1500多万次。

在金融世界中,两个国家之间的银行要汇款,必须得通过SWIFT系统进行发送代码、接受代码、解码然后进行结算,最后两个银行才算完成交易。说白了,如果想与世界其他国家做生意,必须成为SWIFT的成员,或者通过SWIFT的成员银行进行,否则没有其他任何办法。

那么问题来了,按理说这样的机构必须得是中立的不受任何机构或国家控制才有这样号召天下的权威性,否则世界上任何一个国家只要控制了SWIFT总部的数据中心,这个国家就掌握了全世界金融业之间的资金流动的所有信息情报和渠道。哪怕大到中国和巴西这样的国际贸易,小到你我给国外的账户打钱,所有此类交易都在控制人的眼皮底下通过SWIFT的数据库看的一清二楚。

SWIFT是美国实施国际金融制裁的尚方宝剑

而SWIFT这个本来应该绝对中立的组织又被谁控制了呢?没错,又是国际警察美国。

SWIFT名义上是一个国际银行间非盈利性的国际合作组织,总部设在比利时,同时在荷兰和美国分别设立交换中心。在日常运作上,SWIFT由一个董事会进行管理,该董事会设有25个董事席位,每一个席位每隔三年会轮换一次董事。美国、比利时、法国、德国、英国和瑞士各拥有两个董事席位,其他会员国最多仅有一个董事席位。当然其他大部分国家一个董事席位都没有。

目前这个SWIFT系统储存了世界上几乎所有超过一万家银行的秘密!!!中国没有自己的世界范围的银行系统,总是被美国掣肘,人民币国际化啊走向世界啊等就是一句空话,可是没有办法啊,别人比中国早走了三百年,如今人家的银行把全世界都给占满了,中国这个后来者挤不上去。就算你凭借兜里有钱,在人家的金融中心,比如在华尔街高价租了房子粉刷了门面,人家不给你发牌照,你的银行华尔街分部还是无法开业。

数字货币的发展前景与影响

去中心化的支付系统在高可用架构上肯定是有一定的优势,避免了中心化系统抵抗风险弱的相关问题,而且在国际流通货币方面,区块链数字货币也避免了一家独大的风险,更具竞争优势。

如果央行数字货币DCEP实现商业落地,将有助于央行提升对货币运行监控的效率,丰富货币政策手段,提升交易流程的智能化水平,提升支付特别是跨境支付效率,建立开放性的支付环境。

所以央行数字货币不是为了干掉支付宝微信的。她是巨浪3。

既然是人民币国际化,境外的支付系统就需要有西方特别是欧洲金融系统熟悉和信任的集团来背书了。