撰写 | 咏春

编辑 | 森淼

一份喜忧参半的年报,让快递一哥顺丰控股再次成为资本市场关注的焦点。

好的一面是,成立于1993年的顺丰,终于实现了营收突破千亿的目标,历时整整二十七年。

千亿营收目标的达成,无疑是顺丰公司发展历程的一个里程碑事件,顺丰也成为快递行业首家营收突破千亿的公司,继续捍卫了自己快递一哥的地位。

但公司毛利率的持续下滑,尤其是第四季度毛利率的下跌,又给顺丰增添了“增收不增利”的隐忧。此外,部分新业务增速的放缓,也意味着顺丰想要在新业务领域达到规模效益的平衡点,还需要等待更长的时间。

/ 01 /

营收破千亿为亮点

毛利率下滑存隐忧

成立于1993年的顺丰,终于在公司第二十七个年头实现了收入突破1000亿大关,成为此份年报最大的亮点。

数据显示,顺丰实现营业收入1121.93亿元,同比增长23.37%,依靠去年年中在电商件领域的发力,顺丰成为快递行业首家收入突破千亿的公司。

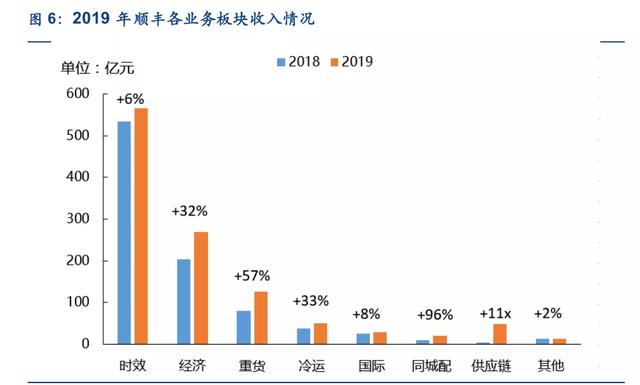

分业务来看,时效件业务收入为565亿元,同比增长5.9%。经济业务收入达到269亿元,同比增长31.96%。以电商件为主的经济件业务增长迅速,成为顺丰年报中的又一亮点。

图片来源:顺丰年报

自2019年5月起,顺丰针对电商市场及客户推出特惠专配新产品(注:特惠专配产品、电商件均属于经济件),带动经济产品收入规模及市场占有率迅速提升。

在电商件的发力下,顺丰业务量增速得以快速提高,并于2019年8月开始超越行业平均水平,公司的市占率也得以企稳。参照国家邮政局公布的2019年快递全行业业务量,顺丰控股的市占率为7.61%,较2018年提升0.04个百分点。

目前,顺丰将自身业务分为两部分,其一是传统业务,由时效快递和经济快递组成;其二是包括快运、冷运及医药、国际业务、同城急运和供应链业务在内的新业务板块。

由于基数较小,顺丰新业务增速普遍较传统业务要快。其中,快运业务、冷运及医药业务和同城急送业务同比增速分别为57.2%、32.5%和96.1%,均高于顺丰传统业务(时效件和经济件合计)13%的增速。

图片来源:安信证券

从收入结构上看,以快运、冷运及医药、国际业务等为主的新业务在顺丰总收入中的占比进一步提高,新业务占公司的总营收的比例由18.9%增长到25.6%,也为顺丰控股收入破千亿贡献了较大的力量。

从净利润表现上看,顺丰摆脱了2018年净利润下滑的颓势,重新回到两位数的增长水平。

年报数据显示,顺丰实现净利润57.97亿元,同比增长27.23%,其中扣非归母净利润约42.07亿,同比增长20.79%。

图片来源:华泰证券

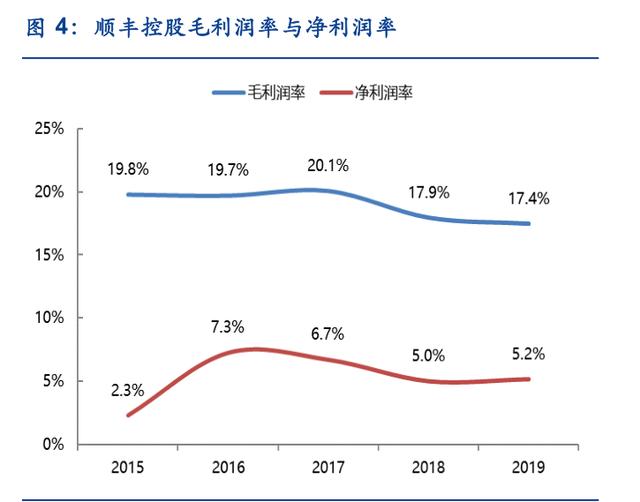

通过上图可以看出,顺丰2019年扣非净利润增速(20.79%)略低于营收增(23.37%),原因在于公司的毛利率水平出现下滑。

对此,顺丰在年报中表示,一方面是因为推出新的经济快递产品(特惠专配)虽然取得超预期增长,但四季度旺季高峰件量激增带来较多临时资源投入 ;此外,公公司经济件、快运、同城等业务伴随市场扩张在进一步扩大网络覆盖,规模效益将进入新一轮爬坡期,因此影响公司2019年整体毛利率较上年度下降0.50个百分点。

图片来源:安信证券

可以看出,电商件和新业务的快速发展,为顺丰的营收增长提供了新的弹药支持,但由此带来的费用激增、毛利率下滑等问题,已经对顺丰的毛利率造成负面影响。如果这一情况不能得以扭转,顺丰则可能再次陷入增收不增利的麻烦之中。

因此,顺丰虽然营业收入及净利润均取得了两位的增长,但公司的毛利率下滑问题仍然值得警惕。

/ 02 /

时效件放缓电商件发力

规模与效益矛盾再次凸显

顺丰的传统快递业务主要由“时效产品”、“经济产品”构成。时效快递包括顺丰即日、顺丰次晨和顺丰标快三个产品,主要依靠航空、高铁运力。经济快递主要是指顺丰特惠,主要依靠公路运输。

图片来源:华泰证券

年报数据显示,2019年顺丰控股时效件业务实现营业收入565.21亿元,同比增长5.93%,在公司中的收入占比由2018年的58.67%下滑为50.38%,但仍为顺丰控股的基本盘。

数据显示,2017年-2018年,顺丰时效件业务收入同比增速分别为17.6%和14.3%。可以看出,顺丰2019年时效件收入增速再次放缓。

长期以来,借助于航空运力以及直营模式的优势,顺丰一直在时效件市场处于垄断地位。优质高价的差异化策略,也让顺丰一直占据着快递行最丰厚的利润层。但随着快递行业整体送货时效性的提高,以“三通一达”为首竞争对手不断向顺丰的大本营发起冲击,顺丰的优势变得不再明显。京东物流的独立运营并向社会第三方开放,也抢占了顺丰部分商务件市场。

此外,由于电子发票等业务的普及,电子文件的渗透率在近年来也在不断提高,高端商务件派送需求出现萎缩,也是顺丰时效件增速放缓的一个原因。

可以看出,行业竞争的加剧以及终端需求的放缓,让顺丰控股的时效件增速不断放缓。在行业中的市占率不断走低。数据显示,2014-2018年,顺丰业务量市占率由11.53%一路下滑为7.26%。

在此情况之下,顺丰自去年5月开始,针对下沉市场推出了电商特惠件业务,目前看取得了不错的增长。

顺丰年报数据显示,2019年全年,公司电商件收入达到269.19亿元,同比增长31.96%,远远高于时效件业务个位数的增长。

图片来源:顺丰年报

通过上图可以看出,自2019年5月电商特惠推出之后,顺丰整体业务量增速开始快速提高,并在2019年8月起超越行业平均。2019下半年,顺丰经济板块业务同比增长达到47.54%,远高出行业全年平均25.3%的增速水平。

长期以来,顺丰为保证高端商务件的时效及稳定性,产能冗余较大。因此,在公司推出特惠专配产品后,填仓边际运输成本很低。顺丰在推出电商件以后,边际成本增加较少,公司同时获得了收入与净利润的两位数增长。

然而,随着电商件的快速增长,顺丰经济业务的填仓成本的优势开始迅速消失,并造成公司第四季度毛利率的剧烈下滑。

数据显示,2019年第四季度,顺丰控股毛利率为12.96%,较第三季度18.43%的毛利率水平大幅下降5个百分点,创下了三年以来的最低水平。

图片来源:同花顺

在此影响之下,顺丰第四季度的业绩表现也大受影响。数据显示,2019年四季度,顺丰收入334.23亿元,同比增长31%,但公司扣非净利润6.96亿元,同比增速仅为5.13%。很明显,顺丰电商件规模不经济、增收不增利的问题再次凸显。

自2013年以来,顺丰已经分别在2013年10月和2018年上半年两次大规模向电商件领域进攻,但均因为盈利快速滑坡被迫中止。从目前的趋势上看,顺丰又重新面临规模与效益的困扰。

图片来源:华泰证券

为了保证时效件产品基本盘的稳定,顺丰必须要保持运力、配送人员的适度冗余。在此情况下,经济件产品的过度增长,势必会影响到时效件的配送时效与服务。实际上,自去年下半年以来,网上针对顺丰时效件产品的投诉与吐槽就持续增加。

未来,若顺丰的时效产品与经济产品冲突继续加剧,势必将对时效件品牌和服务产生进一步的拖累,并成为顺丰未来发展的又一大隐忧。

/ 03 /

新业务占比提升增速放缓

盈利状况不容乐观

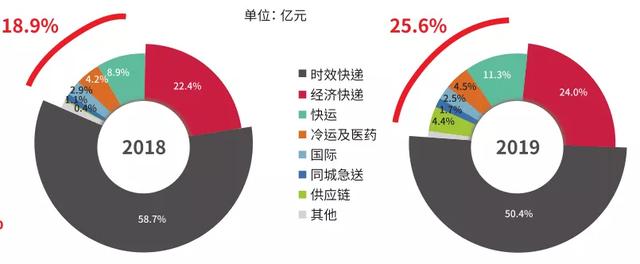

年报数据显示,2019年顺丰新业务板块实现收入286亿元,占整体营收的比例从2018年的18.9%升至25.6%。其中,快运业务收入突破100亿元大关,冷运及医药、供应链业务也达到50亿元规模。

图片来源:顺丰年报

作为顺丰新业务中首个规模突破百亿的板块,顺丰快运业务收入达到126.6亿元,同比增长57.16%,占顺丰营收中的占比由2018年的8.9%提升到11.3%。

目前,顺丰在快运业务中采取双品牌运作。其中,2018年成立的“顺心捷达”采用加盟制,专注全网型中端快运市场。2019年7月成立的新品牌“顺丰快运”则定位高时效、高质量及高服务体验的高端市场。

很明显,顺丰正准备在规模高达万亿的零担行业复制自身在快递行业的成功模式:高端定位,优质服务,并由此获取行业中最丰厚的利润。为了后期服务的保障,“顺丰快运”也采用了顺丰的直营模式。

然而,顺丰的快运业务目前盈利状态却不容乐观。数据显示,顺丰快运(包括顺心捷达母公司)2019年度营业收入为125.14亿元,亏损3.79亿元。2020年1月,顺丰快运营收为13.29亿元,亏损203.79万元。

对此,顺丰在年报中分析认为:“快运、同城等业务伴随市场扩张,在进一步扩大网络覆盖,规模效益将进入新一轮爬坡期,影响公司2019年整体毛利率较上年度下降0.5个百分点。”

实际上,新业务的投入对顺丰的影响恐怕还不只是毛利率方面,也让公司的资产负债率大幅提高。年报数据显示,2019年年末,顺丰资产负债率已经达到54.08%,较去年同期的48.35%大幅增进增加近6个百分点。

与此同时,公司包含短期借款、长期借款、一年内到期的长期借款以及应付债券在内的有息负债总额较2018年末增加90.78亿元。

受债务性融资利息支出增加影响,顺丰2019年财务费用达到6.83亿元,较2018年同期增长高达138.45%。

图片来源:顺丰年报

由于顺丰在新业务领域基本也采用了直营制的模式,公司需要在场地、运输工具、人员工资、IT等方面进行巨额投资。但作为新进入的领域,顺丰在规模化及行业竞争中并没有传统快递领域的优势。因此,这些新业务虽然能为顺丰贡献收入,但短期还不能为顺丰创造利润。

此外,尽管顺丰新业务整体增速较传统快递业务较快,但对比2018年同期,顺丰控股多项新业务出现增速下滑的情况。

年报数据显示,顺丰新业务中规模位居前两位的顺丰快运和冷运及医药业务增速均出现放缓。其中,快运业务增速由2018年同期83.0%下降为57.16%,冷运及医药增速由2018年同期的84.9%下降为32.54%。此外,顺丰国际业务增速更是由28.7%大幅下降为7.98%。

就新进入的快运、冷运等行业来说,顺丰只有通过快速实现规模上的突破,才能获得相应的规模效益。新业务增速的大幅放缓,就意味着顺丰要达到规模效益的平衡点,还需要等待更长的时间。在此之前,顺丰在净利润表现方面将持续承压。

责任编辑: