文:梁伟 石丹

ID:BMR2004

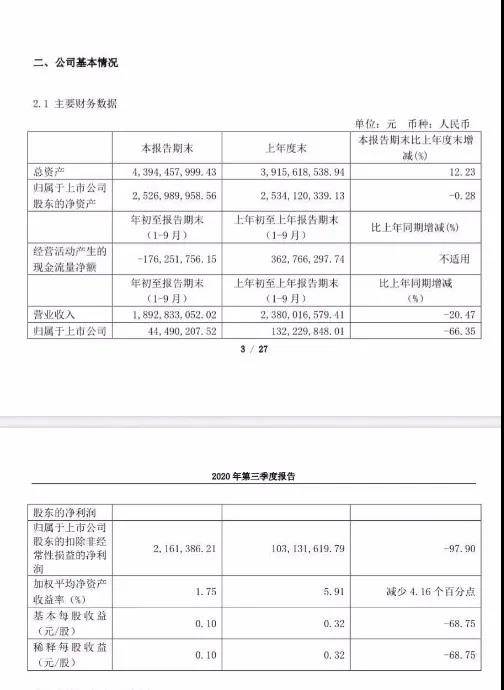

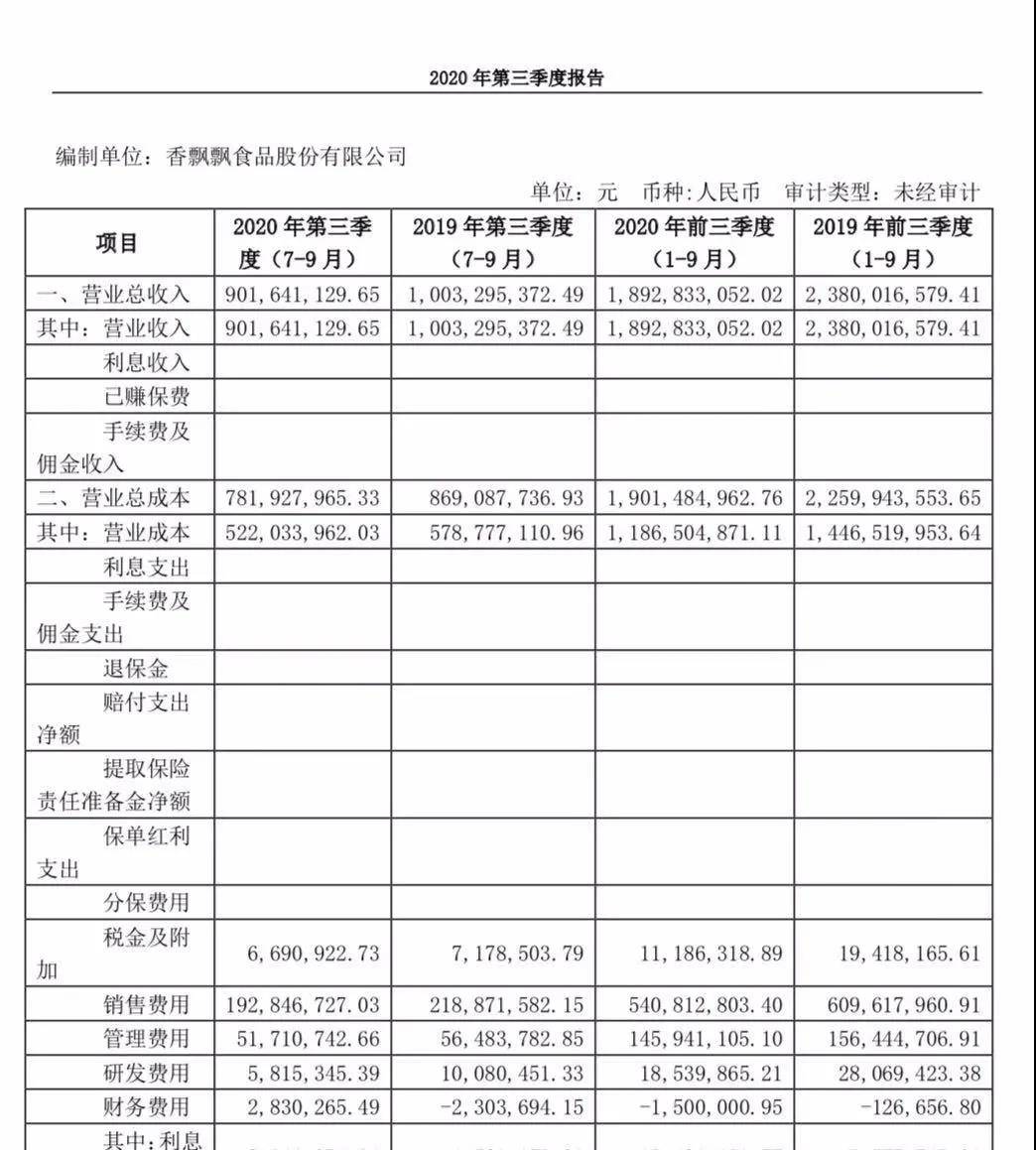

曾号称“一年卖出三亿多杯,可绕地球一圈”的香飘飘奶茶,似乎不太好卖了。日前,香飘飘交出了前三季度营收、净利双双下滑的成绩单。财报显示,香飘飘前三季度实现营业收入18.93亿元,同比下滑20.47%,实现净利润4449万元,同比下滑66.35%,扣除非经常性损益后,公司的净利润为216.14万元,同比下降97.90%。

除了业绩下滑,前三季度,香飘飘各区域经销商数量也有所减少。截至报告期末,香飘飘共有1346个经销商,期内共增加181个,共减少316个。

对于今年乃至明年的前景,香飘飘似乎不太乐观。香飘飘10月30日晚间宣布,公司拟大幅下调今明两年的业绩考核指标。

经销商组团退网,高管接连离职,加之消费者更加热衷喜茶、奈雪的茶等新茶饮品牌,“中国奶茶第一股”香飘飘光环渐渐褪去。

《商学院》记者就大幅下调今明两年的业绩考核指标、奶茶市场,以及产品多元化等问题向香飘飘发送了采访函,截至发稿,对方未作回复。

“国民奶茶”走下神坛

2005年8月,蒋建琪创办香飘飘食品有限公司。香飘飘从2005年成立开始,便将自身定位为“奶茶专家”。香飘飘主营业务为奶茶产品的研发、生产和销售,主要产品为“香飘飘”品牌杯装奶茶、“MECO蜜谷”品牌果汁茶、“MECO牛乳茶”和“兰芳园”系列液体奶茶。

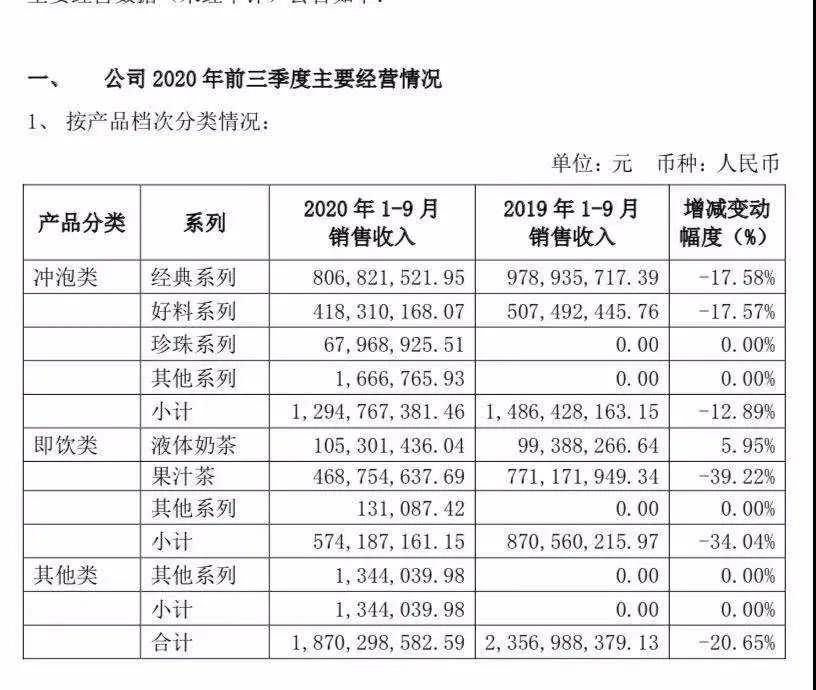

目前,公司产品分为冲泡类、即饮类和其他类。其中,冲泡类产品是香飘飘最大的收入来源。

根据AC尼尔森提供的数据,国内杯装奶茶经过多年优胜劣汰的市场选择,竞争格局已基本稳定。香飘飘作为国内主要的杯装奶茶经营企业,2012年至2018年连续7年市场份额保持第一,其中,2018年度市场占有率达63.1%,比上一年度提高0.9个百分点。

值得注意的是,2017-2019年,香飘飘全年净利润分别为2.68亿元、3.15亿元和3.47亿元,而销售费用却高达6.18亿元、8亿元和9.67亿元,销售费用均达到了净利的2倍以上。其中,广告费用在这三年分别为2.3亿元、2.99亿元和3.57亿元,与净利不相上下。

2020年前三季度,香飘飘销售费用为5.41亿元,大大超过其净利。虽然付出了高额的销售成本,但在盈利方面香飘飘却收效甚微。

数据显示,今年上半年,公司营收为9.91亿元,同比下降28%;净利为亏损6388万元,上年同期盈利2353万元,同比下滑371.50%。对此,香飘飘在半年报中称,2020年上半年业务受新冠疫情影响,公司营收、净利润均同比下降。

近几年,奶茶行业迅速迭代。喜茶、奈雪的茶、一点点等新式茶饮门店疯狂涌现,并受到消费者热捧。这无疑分流了“国民奶茶”香飘飘的部分生意。

国内知名营销策略专家沈博元向《商学院》记者表示:“近年来,自动贩卖机的普及,外卖的崛起,奶茶店的遍地开花,使得消费者可以更加便捷地喝到一杯奶茶。相比冲泡奶茶,现做奶茶也更受到欢迎。香飘飘业绩下滑,在某种程度上是必然的。”

“双轮驱动”成效待考

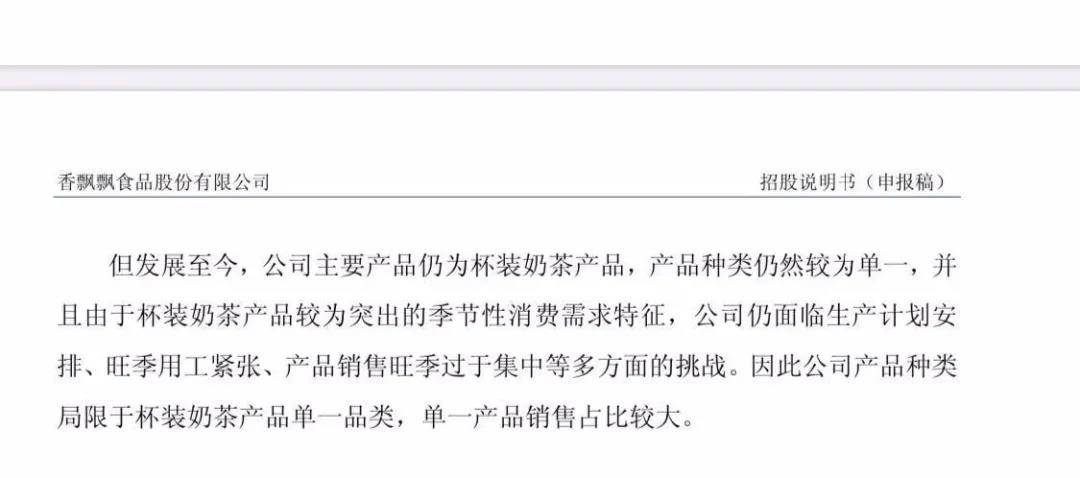

一直以来,香飘飘面临产品单一的问题。香飘飘招股书中称,公司产品种类局限于杯装奶茶产品单一品类,单一产品销售占比较大。

据官网介绍,香飘飘已于2017年成功跻身上市公司,成为中国“奶茶第一股”,同年,正式进军液体奶茶领域,积极拓展新式茶饮。

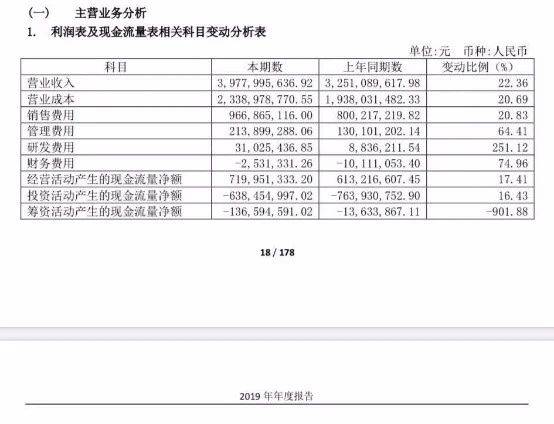

事实上,相比香飘飘大额销售费用,其近些年对于研发的投入则显得不足。数据显示,2012—2018年,香飘飘的研发费用分别为164万元、388万元、1477万元、559万元、639万元、1390万元、368.3万元,分别占营收比例0.09%、0.18%、0.71%、0.29%、0.27%、0.53%、0.11%。

2019年,香飘飘研发费用提高到3102.5万元,同比增长251.12%,不过,与销售费用相比相去甚远。

财报显示,产品研发方面,2019 年公司研发并推出珍珠双拼、MECO 蜜谷柠檬茶、兰芳园港式鸳鸯咖啡奶茶等多款新产品。

香飘飘在财报中表示,公司继续看好奶茶及饮料行业的发展前景,坚持“双轮驱动”策略,在持续稳固及拓展固体杯装奶茶市场的同时,积极进入液体奶茶及其他非奶茶类饮品市场,形成了固体冲泡、果汁茶类、液体奶茶三个主要业务板块。

从经营数据来看,香飘飘寄希望的双轮驱动,成效尚不显著。冲泡类奶茶今年前三季度营收为12.9亿元,同比减少12.89%,即饮类茶饮营收为5.74亿元,同比大降34.04%。公司投入大额营销费用的果汁茶品类前三季度营收仅4.69亿元,同比减少39.22%。

近日,香飘飘与泸州老窖联合推出低酒精冲泡奶茶“陶醉双拼”。记者从天猫香飘飘食品旗舰店了解,该产品目前已暂时下架。客服人员表示,暂不清楚下一轮上新时间。

今年9月,香飘飘申请数条“香飘飘莫吉托” “香飘飘朗姆”的相关商标,商标国际分类包括啤酒饮料类、方便食品等。记者登录中国商标网看到,当前状态为“等待实质审查”。

8月5日,天眼查显示,香飘飘食品股份有限公司新增多条商标信息,其中包括了“香飘飘 一餐轻食”,申请日期为2020年7月,分类包括方便食品、啤酒饮料、食品。中国商标网显示,当前状态为“等待实质审查”。

中国食品产业分析师朱丹蓬表示:“香飘飘做轻食代餐、泛冲泡类产品方向没错,但在主业没有太大进展的时候,这些产品落地可能会有困难。且酒精类产品的经营有难度,很多市场、渠道、消费人群等资源并不能共享。”

除了推出新品,香飘飘在营销上屡屡出新,签下全新代言人王俊凯,邀请邓伦担任Meco蜜谷果汁茶代言人。

香飘飘与“盗墓笔记”“王者荣耀”等进行了跨界联名合作;旗下Meco品牌在今年“双11”期间分别与百草味、青岛啤酒跨界合作推出了联名款新品。

然而,对于今年乃至明年的前景,香飘飘似乎不太乐观。香飘飘10月30日晚间宣布,公司拟大幅下调今明两年的业绩考核指标。对于拟大幅下调今明两年的业绩考核指标,香飘飘未作回复。

11月11日,香飘飘发布了2020年第一次临时股东大会会议资料,对于调整2020年、2021年公司层面业绩考核指标的原因,香飘飘表示,2020年初新冠肺炎疫情突如其来,公司主营业务中奶茶产品的生产和销售也受到较大影响。2020年上半年,受疫情影响,公司生产线被迫停工停产及2020年春节时点相对较早等原因,固体冲泡奶茶在一季度销售较去年同期有较大下滑;且由于疫情影响,MECO果汁茶的推广活动几近停滞,即饮板块销售未达预期。

股东减持 高管离职

眼下,除了消费者和经销商,多名公司高管也离香飘飘而去。

今年,香飘飘股东减持、高管离职等事件曾引发市场关注。3月4日,香飘飘发布公告,香飘飘股东勾振海在上海证券交易所通过竞价交易方式减持18.37万股,股份减少0.04%,权益变动后持股比例为0.13%。

今年3月,香飘飘职工代表监事冯永叶提交了书面辞职报告;时隔半个月,香飘飘再次发布公告称,股东代表监事俞琦密提交了书面辞职报告;随后,香飘飘董事、董事会秘书兼副总经理勾振海辞职,董事兼副总经理蔡建峰辞职。

香飘飘是一家典型的家族企业。财报显示,公司实际控制人蒋建琪与陆家华为夫妻关系,蒋建琪与蒋建斌为兄弟关系,蒋晓莹系蒋建琪与陆家华之女,陆家华担任宁波志同道合的执行事务合伙人。蒋建琪与陆家华为公司实际控制人,蒋建琪、陆家华与蒋晓莹为一致行动人。

蒋建琪夫妻及其女儿持股数量占,总数的一大半,而蒋建琪之弟蒋建斌则是公司的第二大股东,整个蒋氏家族合计持有公司股份比例接近80%。

令市场较为关注的是,实控人家族的股权质押情况。香飘飘发布公告显示,蒋晓莹于2018年12月份将其所持1800万股份全部质押给云南信托,质押期限为2年,质押目的系个人资金需求。同时,公司实控人蒋建琪的弟弟、第二大股东蒋建斌也将其手中三分之一的股票质押。截至2020年2月27日,蒋建斌累计质押股份1264万股,占其所持股份的35.11%。

企查查显示,蒋晓莹女士,1993年2月生,大学本科学历。曾是杭州全都来了网络科技有限公司联合创始人、兼任副董事长,2016年5月担任香飘飘食品股份有限公司互联网创新中心总经理,2019年5月至今担任香飘飘食品股份有限公司兰芳园事业部总经理。

近年来,为了摆脱亏损的困境,香飘飘加大了对方便即饮高端液体奶茶的投入,相继研发了“MECO”牛乳茶和“兰芳园”丝袜奶茶两个新品牌。

对于兰芳园,朱丹蓬表示:“兰芳园属于香飘飘一个重点战略项目,其目前面临的一个关键问题是,产品与渠道以及整个市场并不是很匹配。香飘飘的品牌受众主要是在三、四线城市,在一、二线城市缺乏品牌影响力。但是即饮型,如兰芳园的重度消费人群更多的是在一、二线市场。兰芳园的销量数据并不是很亮丽,这在一定程度上说明了兰芳园的品牌调性、渠道资源,以及市场布局与其产品定位并不是很匹配。”

“蒋小莹作为90后,在消费思维以及对产品的认知上,与其父辈是不同的。作为年轻一代管理者,蒋晓莹能为香飘飘带来哪些活力,一个关键的问题是她在多大程度上获得授权,话语权有多大。如果在蒋建琪身后,作为影子般存在,将难以得到施展。”朱丹蓬如是说。

责任编辑: