近日,北京市海淀区人民法院披露36氪(36kr)与钛媒体名誉纠纷权一案审判结果。法院认定钛媒体撰写《36氪深陷股权众筹项目“涉嫌欺诈”漩涡》《36氪再陷“涉嫌诈骗”漩涡,中国股权众筹已近落幕》两篇涉案文章未达到侵害36kr名誉权程度,不构成名誉侵权,一审驳回36kr全部诉讼请求。

审判结果显示,钛媒体两篇涉案文章已达到新闻内容基本真实的程度,且文章中并不存在侮辱、诽谤等使原告人格遭受损害的内容。诉讼期间,钛媒体发文《致36氪致未来,也致责任致信仰》,其中提到“我们不认为和36媒体是竞争关系,就一定要曝光36氪股权投资的金融业务问题。”

由此,从2016年开始持续5年的诉讼以36氪败诉告终。然而,屋漏偏逢连夜雨,36氪自去年年末上市即破发后,股价持续下跌。截止至4月1日,36氪以4.45美元的股价收盘,和发行价14.5美元相比,只占了三分之一,仅仅不到半年时间。

市场是最好的验金石。

36氪上市即破发 不到半年股价跌至发行价零头

36氪起源点是一个小小的科技博客,它由1988年出生的刘成城于大四成立,最初仅仅是翻译海外科技产业信息。2011年,从北京邮电大学编程专业毕业后的刘成城进入中科院读研,此时,他将大部分精力都投入到了36氪上。

在初期发展路径上,36氪模仿美国科技博客TechCrunch形式、以翻译其文章为主要内容的科技博客网站。在翻译海外科技资讯的基础上,36氪开始寻找国内初创企业进行报道。伴随移动互联网的快速发展,创投领域开始爆发。36氪随之将创业报道列为内容重点,因为头部科技网站甚少关注初创企业,36氪便因此找到了与四大门户的科技频道、TechWeb、Donews等科技网站的差异点。

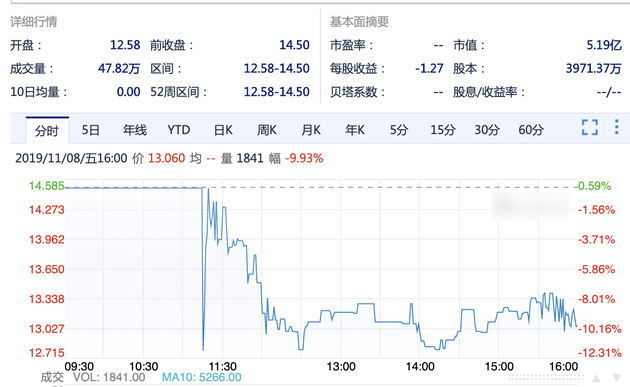

2019年11月8日,36氪正式登陆纳斯达克,代码为“KRKR”,按照提前公布的上市计划,36氪原定于7日上市,但当天宣布推迟,并重新提交了招股书,将发行量由360万股ADS减少到138万股ADS,减少60%,募资额仅为2000万美元,这一操作当即打击了许多投资者的认购信心。股价首日低开13.24%,报12.58美元,截至收盘下跌9.93%,报13.06美元。

36氪上市当天股价破发

36氪上市当天股价破发

首发日破发后,CEO冯大刚曾表示“没有预期到会出现破发,公司股价反映的是市场情绪,价值才是36氪做的业务好不好,情绪的东西都是泡沫”。

挂牌5个月,股价一路下跌

挂牌5个月,股价一路下跌

冯大刚称:“我们的定位应该是新经济的服务者和连接者,如果再多一个就应该是所有新经济从业者的伙伴。就公司过去几年的情况来看,我们的业务会有比较明显的反周期性,不会随着周期的变化有很大的影响。”

但市场并未因此有改观,36氪股价一路下行,跌至如今的4.45美元,正好是发行价的零头。

媒体、平台、服务三板斧难抗业绩压力 转型之路一波三折

究其原因,36氪程式化、简单的创投报道其在业界遭遇颇多质疑。虽然其后搭起了产品和服务矩阵,希望成为服务中国互联网企业的金融科技公司,但并未被市场认可。

36氪核心业务有三项,一是媒体,二是互联网创业投融资平台,三是知识付费服务。

媒体是36氪的根基,持续进行国内外创业公司报道、行业资讯、行业调研等。2014年,基于早期创业者提出需求,以及想跟创业项目建立更深层次关系的考虑,36氪在北京中关村创业大街上成立创业孵化器“氪空间”,开始打造互联网创业投融资平台。2015年3月,36氪推出融资平台,试图连接创业者与投资人,解决创投对接和融资难题。2015年7月,36氪发布一级市场量化分析工具“氪指数”,随后氪指数与氪估值、市场行业研究、输出行业报告统归于36氪研究院。

搭起产品和服务矩阵的36氪瞄准的是“科技金融”市场,希望成为服务中国互联网企业的金融科技公司。从媒体延展到金融领域,36氪的想象空间大大拓展,正因如此,业务扩张的那几年,36氪的融资非常快,2015年,36氪完成D轮融资,投资方为蚂蚁金服、华泰联合证券、经纬创投。

但是,36氪转型之路并不顺。

2016年1月,氪空间从36氪母公司拆分独立运营,资本助推下,氪空间一路狂奔,但自2018年以来,“氪空间”多次被曝出了关店、裁员、欠佣等负面传闻。

媒体曝光的“氪空间”不退换客户租金

媒体曝光的“氪空间”不退换客户租金

此外,从营收结构来看,在线广告一直是36氪的收入大头,以内容博取流量,再通过广告方式变现,是最经典的媒体盈利模式。

虽然从2019年Q4增值服务的份额超过了在线广告,特别企业增值服务到2019年,占了36氪营收48%,已经成为支柱板块。但也正是这项业务,成为36氪经营模式一直遭到诟病的板块,钛媒体文章披露的文章也和这个业务相关。

走在悬崖边的增值服务备受诟病 被指“涉嫌欺诈”

业界认为,这个36氪的企业增值业务模式是存在隐患的,是一种不可控制的风险,这里不得不提宏力能源事件。

2015年6月5日,宏力能源正式在新三板挂牌,并在2016年2月26日完成股份转让交割。但在宏力能源随后披露的年报中,其2015年实际业绩与此前的预期差异较大,业绩变脸引发关注,导致其股价下跌,投资人因此面临潜在的投资损失。

36氪是宏力能源的融资服务方,在官网上,36氪披露了宏力能源的业绩,称2014年度归属于挂牌公司股东的净利润为2703.13万元,每股收益 0.45 元。

然而,交割完成2个月后的4月25日,宏力能源公布了2015年的业绩报告。报告显示,其2015年的营业收入同比下降67.71%,归属于挂牌公司股东的净利润为-2600余万元,每股收益-0.43元。

36氪因此被指“涉嫌欺诈”,根据坊间披露的信息,在项目推介过程中,36氪相关工作人员有隐瞒真实身份,对项目描述上存在溢美倾向的表现,投资人据此认为该项目涉嫌欺诈,要求36氪出面负责。

网友评论该事件“有合谋嫌疑”

网友评论该事件“有合谋嫌疑”

当时36氪对媒体回应称:“我们在第一时间,注意到项目方之前的业绩预测、所提供的数据,与实际严重不符,并与公司高层进行了严正交涉。此后,我们亦通过北京融显律师事务所,正式向宏力能源发律师函,要求其承担相应的责任。下一步,我们仍将通过法律渠道,去追究当事人的责任,并尽量挽回投资人的可能损失。”

然而,业内人士认为,此事件充分暴露了股权众筹平台当下的发展痛点,即参与方权责不明晰。

既当运动员又当裁判 误导投资人应付连带责任

关于股权众筹平台,与平常经常接触的“水滴筹”“众筹”不同,普通的众筹平台是由发起人、跟投人、平台构成,向群众募资,一般是公开发行,所以是“公募众筹”。

钛媒体发布的“猿团项目 36氪众筹支付完成提醒 硕大的36Kr LOGO”

钛媒体发布的“猿团项目 36氪众筹支付完成提醒 硕大的36Kr LOGO”

而股权众筹是指公司出让一定比例的股份,获得未来收益,由于股权众筹方式不多不公开发行,所以又有解释为“股权众筹是私募股权互联网化”。

股权众筹对投资者是有要求的,比如会考察投资人最近三年的收入、金融资产等,投资人需要有很强的风险承担能力和自担能力,其风险不小,但作为互联网金融的一只重要分支,各互联网公司都想分一杯羹,京东、阿里、苏宁、百度、小米等早就布局了。

相对来看,36氪宏力能源事件更接近私募股权融资的模式,36氪又有强大的媒体背景,发布的稿件具有一定影响力。但股权众筹平台应该是“纯信息平台”,既当运动员又当裁判,容易误导投资人,如果平台对项目信息造假或是审核不严格,平台也要承担责任。

综合各方的评论,关于36氪媒体属性的定位与融资风控职责的错位成为大家讨论的重点。

尽管36氪表示此后的业务会和项目的投资人更积极、更有建设性地沟通。但该事件的重点并不在于36氪未来会如何严格审查项目资质,而是企业增值的服务必定会导致“既当裁判员又当运动员”的局面,36kr身处科技圈多年,对于其中商机更是敏感,市场有需求,平台本身就能够整合各类资源,但参与股权投资服务之后,性质就已经不同,和项目产生真金白银的利益关系,原本中立的第三方报道还会公正吗?

无法摆脱媒体形态先天束缚 Q4净利润同比下滑18%

这样的担忧自然体现在了股价上, 根据2019年Q4财报,36氪总营收为人民币3.228亿元(约合4640万美元),净利润为人民币3200万元(约合460万美元),同比下滑18%。

从业务来看,36氪依旧比较依赖广告,没能摆脱媒体形态的先天束缚。

媒体提供靠优质内容的能力不可以迅速翻倍,相应地流量也不会暴涨,所以从纯商业角度说赚不到“大钱”,投资人也不太看好这种盈利模式。

从经营状态来看,36氪的成本逐年上涨,大头是销售与营销,财报显示,2019年Q4运营支出为人民币2.982亿元(约合4280万美元),相比之下上年同期为人民币1.132亿元,2019年的支出比2018年多了1.85亿元,主要体现在销售与营销、总务和行政、研发支出。

36氪招聘了更多销售和市场营销人员,都是人力成本,说明这是智力密集型业务,赚的是“辛苦钱”。而且这些销售、营销提供的解决方案是与公关公司抢业务,但与一线公关公司(如蓝色光标)的营收规模差两个量级。

从资本角度来看,36氪确实有稳定的现金流,预计未来会扭亏转盈,但媒体(中介公司)的成长性一般很低,尤其是在不知何时增值服务会曝出问题的情况下,在创业热度下滑的这几年,一家主要服务于创业公司的企业,一旦在企业增值服务这一块出现停滞,那么营收立时就会出现大幅下滑。

如果36氪未来的财报依然是现有的布局,那就依然摆脱不了媒体属性,媒体的核心生产力依然是人,这决定了它是一门规模不经济的生意,投资者们也不相信媒体会是一门大生意。

责任编辑: