欢迎关注“创事记”微信订阅号:sinachuangshiji

文/黎明 编辑/阿伦

来源:燃财经(ID:rancaijing)

3月30日,美团交出了2019年的“答卷”:全年营收975亿元,经调整净利润47亿元,均远超市场预期,31日开盘股价高开10%。

这是属于美团的高光时刻。从2019年二季度开始,它已经连续三个季度盈利。它不仅彻底摘掉了常年亏损的帽子,还正在向一台赚钱机器演变:2019年,它的变现率提升至14%,四年前,这个数字是3%。这意味着,每一笔100元的订单,美团将“抽取”14元。未来,这个比例可能还会更高。

相比其他新经济公司,美团是少有的、近千亿营收、超600亿美元市值的体量下,还能维持40%以上增速的公司,而且还盈利了。

这一切的转变都发生在2019年。

2019年以前,市场对这家公司的分歧,主要集中在何时能盈利。2019年二季度盈利的财报报表,消除了这种分歧,于是美团从300亿美元市值,一路涨至最高850亿美元,成为中国第三大上市互联网公司。

但新的转变发生在2020年。

新冠疫情在1月爆发,美团一路高歌猛进的涨势戛然而止,200亿美元市值蒸发。它主营的餐饮外卖、到店酒旅业务,率先遭受到疫情冲击。美团在2019年财报中提示,2020年一季度收入将负增长,并且再次出现经营亏损。

按照原来的剧本,美团将可能在2020年实现两个“千亿”小目标——营收过1000亿人民币,市值过1000亿美元(美团2019年营收975亿元,市值最高850亿美元)。但如今,一切陷入了巨大的不确定性之中。

有意思的是,就在美团发布财报当天,有报道称老虎基金已成为ByteDance股东,ByteDance的估值已经达到900亿美元至1000亿美元之间,这个数字已经超过了美团。

2020年,美团能跨进“千亿”关口吗?它该如何迎接疫情之后的挑战?

01

美团的高光时刻

从财务角度去评价,2019年是美团近乎开挂的一年。

首先是收入节节攀升。

2019年以前,美团的季度营收,规模在200亿元以下,但在2019年,美团不仅跨过了200亿元,还在不断逼近300亿元的关口。2019年Q4,美团收入282亿元,同比增长42%。

美团各季度营收规模和增速

美团各季度营收规模和增速

2019年美团975亿元的收入,餐饮外卖贡献了548亿元,到店和酒旅贡献了223亿元,网约车等新业务贡献了204亿元。外卖之外的两项业务涨势喜人,美团形成一个火车头(餐饮外卖)、两大护卫舰(到店酒旅+新业务)的新发展格局。

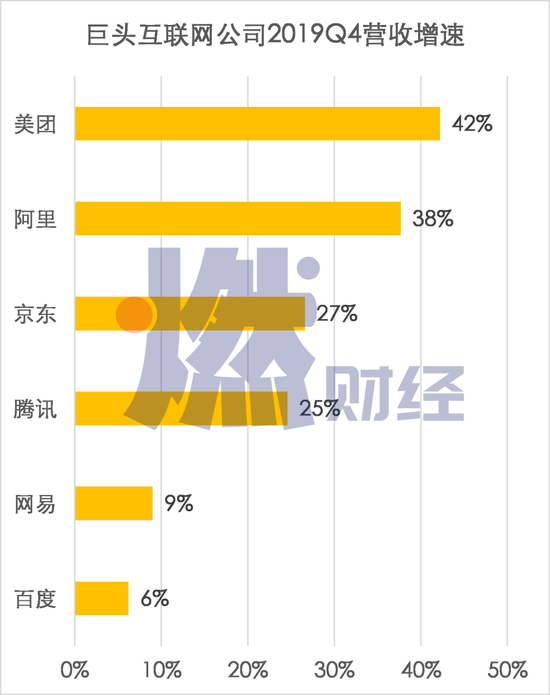

2019年底,随着体量的不断膨胀,这三项业务的收入增速都开始放缓,但依然全部保持在40%左右。要知道,这个增速不仅高于京东和网易,还要高于百度、腾讯、阿里。

巨头互联网公司2019年Q4收入增速对比

巨头互联网公司2019年Q4收入增速对比

其次是开始放开手盈利。

2019年Q2,美团历史上首次扭亏为盈,实现了9亿元的净利润,15亿元的调整后净利润。也是从这个时候开始,美团的股价开启一波长达五个月的大涨行情,在今年1月中旬达到116元/股的高位,市值突破800亿美元,彻底坐稳中国市值第三互联网上市公司的位置。

Q2之后的两个季度,美团继续盈利,并且净利润规模持续增长。从亏损32亿元,到盈利23亿元,美团划出了一条上升的盈利曲线。

美团各季度经调整净利润变化

美团各季度经调整净利润变化

营收和净利润双涨背后,是美团在不断提高变现率。

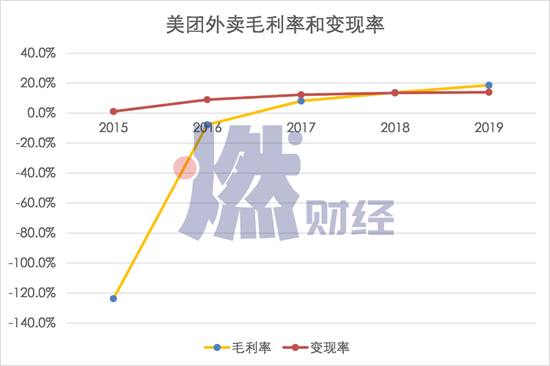

餐饮外卖并非高毛利的行业。四年前,美团外卖的毛利率只有-7.7%,属于赔钱的买卖,美团因此被批评是在烧投资人的钱。2018年,美团将外卖毛利率提升至13.8%,2019年,再次提升至18.7%。与之相对应,外卖的变现率,从12%提升至14%。从此,美团外卖从一门亏钱的生意,变成了赚钱的生意。

美团外卖毛利率和变现率

美团外卖毛利率和变现率

变现率提升的背后,一方面是美团外卖规模扩大、技术手段的运用、边际成本降低,另一方面,则是佣金费率不断上涨。

从最初的8%,到2018年前后的16%,到现在部分地区高达20%,美团外卖的佣金费率,已经触达到一些中小商户的盈亏线。2月中旬,有商家举报,美团外卖存在突然提高佣金、垄断经营及不正当竞争两方面问题。重庆、四川、河北、云南等地多家协会,纷纷公开呼吁美团等外卖平台降低佣金。

当然,美团外卖之外,到店和酒旅的变现率也在不断提高。佣金之外的广告收入也在不断提升。与此同时,新业务的亏损在不断收窄。

2018年收购摩拜单车后,亏钱的摩拜,就一度成为美团盈利的拖累。2018年Q1,美团新业务的毛利开始出现负数,此后连续五个季度为负,直到2019年Q2才开始扭亏。这期间,美团调整了摩拜单车业务,用新的美团单车替换了旧单车,大幅缩减亏损。

综合来看,2019年美团交出了一份令资本市场满意的成绩单,它也迎来了自己的高光时刻。

02

边界与敌人

如果将美团的业务进行拆解,我们就能知道,它为什么突然迎来春天,它的边界和敌人又在哪里。

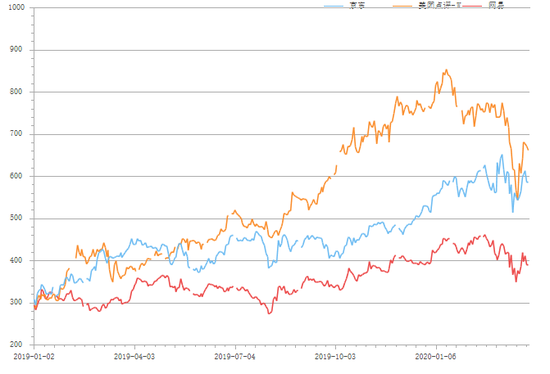

美团、京东、网易市值对比图数据来源于东方财富Choice数据

美团、京东、网易市值对比图数据来源于东方财富Choice数据

2019年初,美团、京东、网易的市值相当。如今,美团已经超越京东和网易。

毫无疑问,时至今日美团依然是一家以外卖为主营业务的公司,这是它的生命线。

从GMV构成来看,2019年,餐饮外卖、到店和酒旅、新业务的比重分别为58%、33%、10%。从收入构成来看,这三项业务的比重分别为56%、23%、21%。外卖业务为美团贡献了超过一半的GMV和营收,是美团的主营业务。

在外卖市场,美团的敌人只剩下饿了么。据Trustdata发布的《2019年Q3中国外卖行业发展分析报告》,2019年Q3,美团外卖交易额占比达到65.8%,美团领先饿了么。

但饿了么正在加速赶来。疫情前夕,饿了么内部进行高层调整,蚂蚁金服CEO胡晓明兼任阿里本地生活服务公司(饿了么+口碑)董事长。这被业内视为阿里打通饿了么和支付宝内部资源,合力对抗美团的信号。3月11日,支付宝迎来创立15年来最重要的一次改版,首页应用中心位置重排,外卖位列第一。

双方在用户和商家层面的争夺还在继续。

美团在2019年继续大力向下沉市场扩张。美团在财报中披露,2019年,低线城市仍然是其用户增长的主要驱动力,其中大部分新用户来自三线及以下城市。

为了提高变现率。美团在2019年推出外卖会员制,增强用户下单粘性。早餐、下午茶、夜宵等非高峰时段,也开始被美团外卖覆盖。

活跃在美团外卖平台上的399万骑手,是美团最大的成本项,如今却开始成为中国外卖生态里必不可少的一环。2019年,美团向骑手支付了410亿元。从2015年至今,美团合计支付骑手的费用是953亿元,几乎快赶上美团2019年整年的营收。

到店和酒旅,是美团最赚钱的业务,虽然规模不及外卖,但空间巨大。

这项业务的毛利率高达89%,远远高于外卖和新业务。目前,它对美团营收的贡献率仅次于外卖。

美团酒旅的崛起,使它成为携程的有力挑战者。2019年,美团到店和酒旅的收入为223亿元,携程酒店预订收入为135亿元。美团的增速是41%,携程是21%。

新业务代表着美团的边界和未来想象空间。

在新业务的布局上,美团有共享单车、网约车、美团买菜、美团闪购等。2019年,美团用全新的美团单车,替换了旧的摩拜单车,将车身刷成统一的美团黄,用户必须通过美团App才能解锁。在这样的策略下,摩拜单车成为美团的引流工具,以及无数个移动的广告位。而在以烧钱著称的网约车领域,美团在2019年推出聚合模式,从而控制了经营亏损。在这两个曾经的风口行业,美团的敌人,现在变成了哈啰和滴滴。

在这些彼此看似不相关、实则相关的领域,美团一次次打败它的对手,从而成为中国第三大互联网上市公司。

03

跨不进的“千亿”关口

这本来是一个极具代表性的升级打怪范本。按照此前的速度,美团很有可能在2020年,实现两个“千亿”,成为阿里和腾讯之外的第三极。

但疫情让情况发生了变化。

美团最核心的两大块业务——餐饮外卖和酒旅,正是最先受到这次疫情冲击的领域。

作为链接需求端和供应端的平台方,美团一手用户,一手商户,本质上做的是服务型电商的生意。

以餐饮为例,疫情之下,用户的需求减少,商家的经营压力增加,虽然部分商户转型线上,但市场整体需求减少,终究会波及平台方。在酒旅行业,人们的出行率大幅缩减,酒店预订量锐减,景区门票预订减少,这都会直接影响美团的收入模型。

美团寄予厚望、被视为下一代本地生活服务战场中心的商家端服务,即为平台商家提供数字化营销服务、收取在线营销费的服务,同样面临重大挑战。如果随着疫情的持续,商家经营需要更长的时间恢复正常水平,那么美团未来几个季度的经营业绩也会受到不利影响。

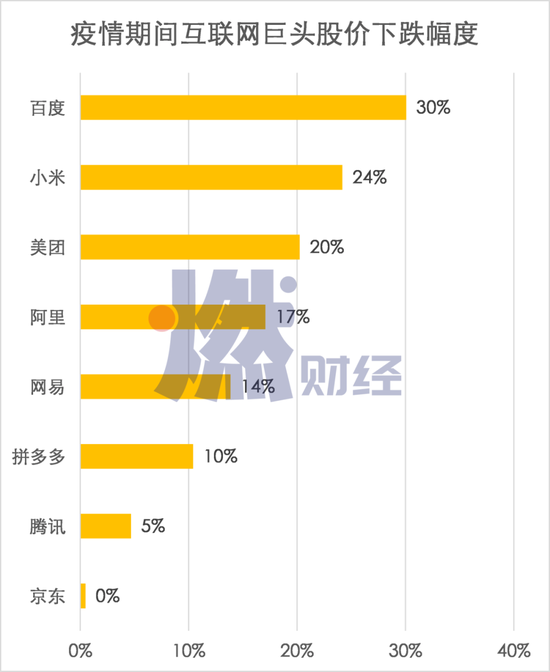

疫情期间巨头公司股价跌幅 (1月21日至3月30日)

疫情期间巨头公司股价跌幅 (1月21日至3月30日)

从图中可以看到,受疫情影响,从1月21日开始至今,美团股价跌去了20%,跌幅要大于京东、腾讯、拼多多、网易、阿里。

美团在2019年财报中说:“由于疫情的影响,我们估计2020年第一季度收入将会录得同比负值增长及经营亏损。”

这意味着,美团过去一年靠不断提高变现率、压缩成本而实现的季度盈利,将被再次切断,重新陷入季度亏损的泥沼。

我们可以算一笔账,2019年Q1,美团收入192亿元。如果按照财报的预判,2020年Q1出现负增长,那么Q1的收入将低于192亿元。要知道,2019年Q4,美团的收入是282亿元。这也就意味着,2020年Q1,美团的收入将至少环比减少90亿元。

所以美团能否在2020年营收突破千亿,只能靠后三个季度,而且必须实现较大幅度的正向增长。

目前中国上市的互联网公司中,年营收过千亿的公司只有三家——阿里、腾讯、百度。如果美团能率先实现1000亿元营收,那将成为BAT之后第四家营收过千亿的公司。

在市值上,1000亿美金是一个门槛。目前,中国只有阿里和腾讯两家上市公司,市值超过千亿美金。此前最接近这个目标的公司是百度,2017年陆奇加入百度后,百度的股价一路上涨,在2018年一度逼近1000亿美金,达到历史最高点。但随着陆奇出走,百度股价回落,从此再也没有实力冲击千亿美金市值。

某种意义上,这是美团的机会。按照美团此前的发展态势,将很有可能在2020年突破千亿美金市值。但现在看来,疫情是最大的不确定因素。

对于中国的互联网而言,美团是一个挑战者。它挑战的,不仅是千亿营收、千亿美金市值,还有BAT的地位和格局。旧的势力会衰落,新的力量会崛起。就像人类终将会战胜病毒一样,新的互联网格局,终究会到来。

*题图来源于视觉中国。

实际上,在阿里巴巴的历史上,至少发生过四次影响后续走向的战略转折,每一次似乎都像是未来向阿里展露一角,在很多年以后成为这家公司的自证预言。详细

实际上,在阿里巴巴的历史上,至少发生过四次影响后续走向的战略转折,每一次似乎都像是未来向阿里展露一角,在很多年以后成为这家公司的自证预言。详细