或存流动性风险。

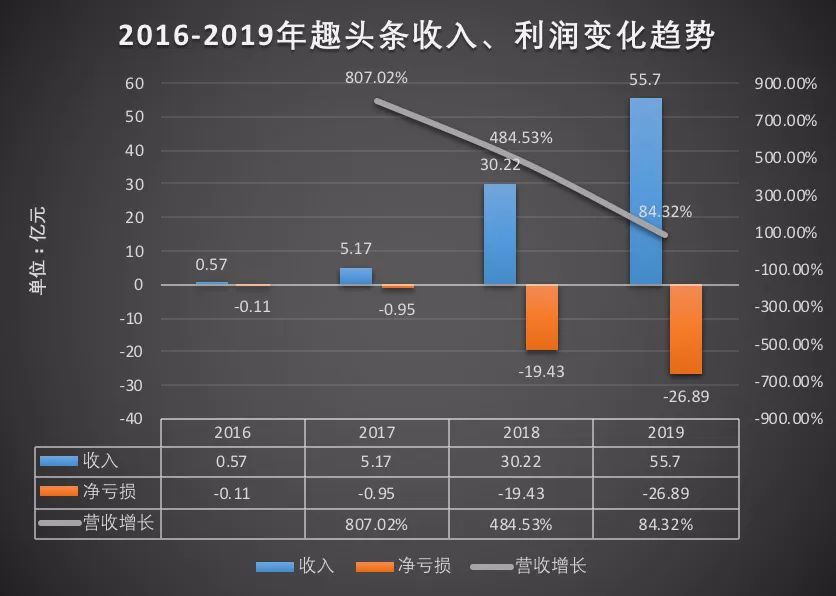

近日,移动内容平台趣头条(NSDQ:QTT)公布了2019年第四季度和未经审计的全年财务报告。财报显示,趣头条2019财年总营收55.7亿,同比增长逾8成;年内净亏损26.9亿,同比扩大近4成。

来自:雅虎财经

财报发布后,如上图所示,趣头条股价连续多日下跌,至3月24日出现反弹。在五个交易日内股价累计下跌逾34%(蓝线),跌幅远超同期纳斯达克指数(红线,+1.09%)和霍特中概股指数(黄线,+3.13%)。目前趣头条总市值仅剩8.19亿美元,不足上市首日收盘时(46.62亿美元)的1/6,两年内市值蒸发38.43亿美元(约272亿元)。

趣头条还在财报中公布,陈昱丞已于2月底辞去首席战略官CSO职务。这也是趣头条近期离职的第二名高管,今年1月下旬,趣头条曾宣布公司董事兼CFO王静波离职,后者的职责由时任联合CFO朱小路承担。

短期内CFO、CSO连续离职,会对公司运营产生怎样的影响?趣头条方面回复时间财经称:“我们充分尊重每个员工的个人选择,也感谢他们在职期间付出的一切。优秀的公司需要更强调体系能力,而非因某一岗位变动而受到影响。我们的经营状况非常良好。我们持续增长的业绩,也展现了我们良好的发展势头,尽管整个广告市场疲软,我们仍然实现了逆势增长。”

亏损扩大

对于2019年Q4的业绩表现,趣头条董事长兼CEO谭思亮在财报中评论称:“我们在2019财年结束时取得了强劲四季度表现,所有关键运营指标均环比向积极方向发展。另一方面,我们持续对趣头条长期发展至关重要的技术和内容进行投资。”

数据来自:趣头条财报 制作:时间财经

但从财报数据来看,过去的2019年,趣头条增速放缓也是不争的事实。从营收来看,2019年趣头条的营收增速近84%,这一增速低于2018财年的485%,当年9月,趣头条首次在纳斯达克挂牌上市。2020年和2021年,4名雅虎分析师预测趣头条的收入增速将进一步放缓至26%和21%,即70.3亿元和85.1亿元。

营收增长的同时,趣头条的亏损进一步放大,达到26.89亿元,相当于2019年总营收的近50%,几乎一年赔掉当下市值的一半。第四季度趣头条每股净亏损为2.17美元,虽然略微好过雅虎分析师的平均预期(-2.21美元),但依然不容乐观。

谭思亮也在财报中表示,今年1季度开始爆发的新冠病毒疫情给广告市场带来极大冲击,因为“总体上的广告预算可能会受到限制”。而对于受疫情影响较明显的2020年前两季度,5名雅虎分析师给出了-2.2美元和-1.41美元的平均每股亏损预期。

一位移动资讯平台行业高管告诉时间财经,造成趣头条去年处境艰难的原因主要有两个:一是平台广告结构性调整,另一个是获客成本居高不下。

“趣头条的用户主要来自下沉市场,这种定位决定了早期趣头条平台上充斥着游走在法律灰色地带的‘黑五类’广告。”上述人士告诉时间财经,去年国家加大了打击黑五类广告的力度,趣头条自身也可能意识到了这些问题进行调整,这也影响了趣头条的营收。

移动互联网数据商QuestMobile曾在一份报告中称,以趣头条、快手、拼多多为代表的下沉派平台,其核心运营模式是通过“补贴现金+下沉用户喜爱内容”吸引下沉用户。而从成本结构来看,用户补贴也是造成趣头条巨额亏损的主要原因,根据财报,2019年趣头条的销售和市场费用为54.89亿元,相当于总营收的101.3%。而在2018年,趣头条的营销费用更是相当于当年营收的1.14倍。

对于居高不下的营销成本,趣头条表示会持续提升平台健康度,在成本投入上,更多以良好的经济模型为前提,寻求长期的可持续发展。

增速放缓

另一个摆在趣头条面前的问题是,用户增长显著放缓。

根据界面此前的报道,趣头条短时间迅速崛起的重要原因是“网赚”,也就是在产品层面用现金激励的方式引导用户行为,让用户通过既定行为得到真金白银,比如注册得金币、签到得金币、阅读新闻得金币、邀请朋友注册得金币(收徒)、分享新闻链接到朋友圈得金币等等。

趣头条在招股书中也谈到,公司快速增长很大程度上归因于创新的用户账户系统和游戏化的用户忠诚度计划。注册用户可以通过推荐新用户注册趣头条应用、消费内容或参与互动来获得忠诚度积分。

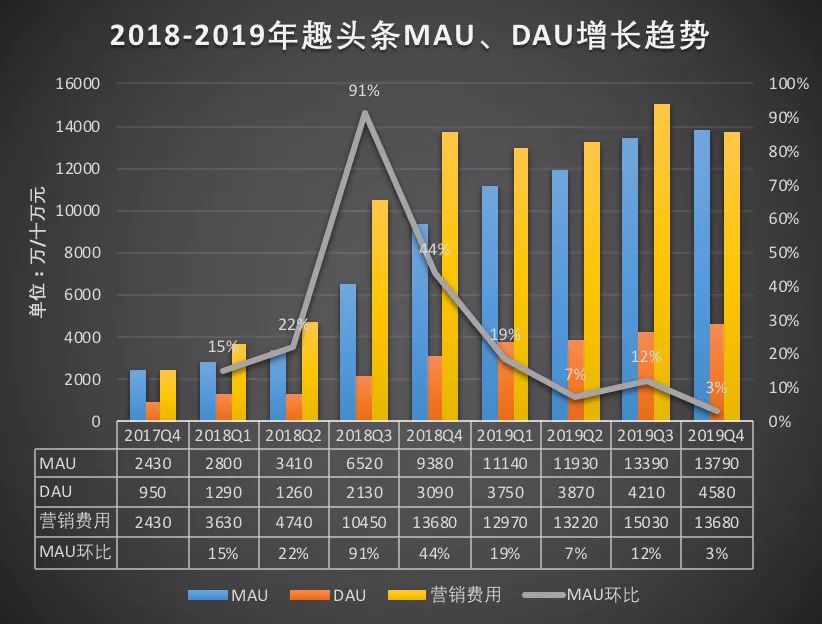

数据来自:趣头条财报 制作:时间财经

但随着流量红利见底,趣头条过去无往不利的“买量”策略也在失效。如上图所示,2018-2019年的8个季度里,趣头条上市后的第一季度(2018年Q3)月活增速达到91%的高点,之后增速明显放缓,即使在2019年Q3投入了有史以来单季最高的15亿元营销费用,MAU环比增速依然只有12%,并在2019年四季度降至3%。

上述行业人士认为:“趣头条的获客成本和用户维持成本一直居高不下,撒钱模式让他的获客成本相比其他平台更低,但用户留存很差。再加上平台加大了对羊毛党的打击,数据也就更加难看。”

来自:趣头条财报

留存差的说法也在财报数据中得到了一定的支撑,过去2年趣头条每个季度的获客数量都稳定在1亿以上,但DAU的季度增速平均却只有450万。再加上每个DAU较低的广告收入(0.3-0.5元,百度2018年每个DAU的广告收入约为1.9元)和较高的直接现金激励支出(0.1-0.2元),也就不难解释为何趣头条维持在较高的亏损水平。

对此,趣头条方面向时间财经表示,他们认为去年国内移动互联网红利见顶的背景下,趣头条的数据并不算差。“我们Q4综合平均日活跃用户达到4570万,同比增长47.8%,Q4综合平均月活跃用户达到1.38亿,同比增长46.9%,日活及月活仍然实现了较高增长。”

趣头条方面还称,“根据QM(注:QuestMobile)的报告,2019年中国移动互联网月活跃用户规模达11.35亿,用户增长触顶,在流量红利进一步收缩的大背景下,我们的用户数据环比仍然实现了增长,同比保持着超40%的增速。”

流动性风险

巨额亏损加上2020年日益严峻的资本环境,开始让人担心,趣头条的“子弹库”里还剩下多少弹药。

根据财报,截至2019年12月31日,趣头条账面上的货币资金为3.5亿元,不到2018年同期(21.9亿元)的1/6,流动负债却从2018年底的11.1亿元增长至18.8亿元,流动比率(流动资产/流动负债)也从2018年底的2.36降至1.43,低于被认为企业短期偿债能力较为健康的分水岭——1.5。

来自:趣头条财报

趣头条流动资产的各个科目中,短期投资从2018年底的1.2亿增长至12.8亿。去年年底,做空机构Wolfpack Reaserch曾在其针对趣头条的做空报告中,质疑后者三季度末激增的“短期投资”(3Q19期末净值为15.95亿元)的真实性,认为这是管理层对大幅亏损下流动性不足的一种掩饰。

对此,趣头条回复时间财经称,短期投资的主要标的是银行定期存款,公司不存在流动风险:“ 2019年末,流动比率处于非常健康的水平。购买短期投资一方面是公司提高资金使用效率、增加公司利息收入的需要,另一方面也是大部分公司正常的操作。”

但这一说法存在争议。一名上市公司财务人员告诉时间财经,从会计科目的分类来看,银行定期存款归属于货币资金下的其他货币资金科目,并表时一般归属于货币资金,只有银行理财包括结构性存款等算在交易性金融资产。

此外,随着2019年营收同比增加了25.5亿,趣头条的应收账款头寸也从2018年年底的2亿增长至8亿,其中包括2.8亿关联方的应收款项。对于用户群体主要覆盖下沉市场的趣头条来说,关联方和广告主不乏聚焦下沉市场的创业公司以及中小企业,疫情下这些企业的现金流或许更加吃紧。

对于激增的应收账款头寸和坏账风险,趣头条方面表示,应收账款增加是因为随着趣头条流量入口价值不断凸显,平台的品牌广告主数量也有较大提升,这类广告主的KA账期略长一些。“但我们的应收账款回收周期非常健康,处于行业上游水平。”

一般而言,疫情对全球产业链的冲击下,中小企业资金链普遍承压,或会减少广告等当下非必须的投入。对于依赖广告收入和现金“买量”的趣头条来说,是否存在分母(收入)减少、分子(成本)不变甚至扩大,从而导致2020年亏损进一步提升的情况?

对此,趣头条方面回复时间财经称:“在评估2020年1季度公司的运营和财务情况时,公司管理层综合考虑了新冠肺炎疫情爆发的潜在影响,包括其对于宏观经济、互联网广告行业及公司的可能带来的影响,整体市场的短期疲软将不可避免地影响到行业的每一家公司。”

但趣头条方面同时表示:“从长远来看,公司对我们的效果类广告产品拥有信心,效果类广告仍将持续获得更多更大的市场份额和广告预算,趣头条将明显受益于这一结构性趋势,这将进一步增强我们在广告市场的竞争地位。”(北京时间财经 欧阳风)

责任编辑: