图片来源:图虫

图片来源:图虫

文 赵磊

斗鱼和虎牙这对游戏直播界的冤家,越来越像对方了。

北京时间3月19日,游戏直播平台斗鱼(NASDAQ:DOYU)公布了2019年第四季度及全年财务业绩,而在之前,3月16日,虎牙(NYSE:HUYA)先一步公布同期业绩报告,把两份财报拿来一对比,最大的感受就是,这两家公司越来越像了。

表面上看,斗鱼和虎牙之间的差距在弥合。以往在营收和利润上,虎牙的表现一直远超斗鱼,但2019年第四季度,斗鱼迎头赶上,实现营收20.63亿元人民币,同比增长77.8%;更大的惊喜是,斗鱼盈利能力快速提升,第四季度净利润1.86亿元,同比大增180%。

深层来看,斗鱼从运营策略、内容布局等多个方面借鉴了虎牙的宝贵经验,逐渐隐藏起自身“好斗”的一面,改善了成本结构和运营效率,使毛利率提高到和虎牙几乎相同的水平;而虎牙也在营销、品牌活动等方面变得更“高调”了,从斗鱼那里抢来了更多关注度。

财报只能展现外在,而一直以来,斗鱼以“激进好斗”、虎牙以“稳扎稳打”著称,现在各自的特点也渐渐模糊化了,一方面,腾讯同时战略投资了虎牙和斗鱼,自那以后两个公司管理层的理念和作风势必会受到腾讯的一些影响,另一方面,游戏直播领域的竞争情况风云突变,在快手、B站的挤压下,两家公司要进一步巩固自身壁垒,在原本产品形态就几乎相同的情况下,都会寻找最有利的公约数。

现在看来,虎牙和斗鱼之间,谁超过谁都已经不重要了,重要的是谁能先一步突破自身桎梏,开辟出一片新天地来,那时它们才能找回各自的风格。

安能辨我是虎鱼?

我们先来看看,最新的一个季度里,虎牙和斗鱼分别取得了怎样的成绩。有趣的是,如果只看财报的数字,你很难分清楚哪家是虎牙,哪家是斗鱼。

虎牙和斗鱼营收情况

虎牙和斗鱼营收情况

从营收来看,依旧是虎牙保持领先,过去八个季度以来虎牙营收都要好于斗鱼,主要是直播收入的碾压,但广告收入上斗鱼一直要更胜一筹,原因是斗鱼有更大的用户群和更高的广告溢价。综合前几个季度看,斗鱼2020年第一季度的收入表现并不理想,同比增速继续放缓,财报指引中斗鱼的预期营收同比仅增长41%到45%,或许会低于疫情影响下的市场预期。

虎牙和斗鱼成本情况

虎牙和斗鱼成本情况

虎牙和斗鱼的成本结构非常像,收入成本和营收呈正相关,虎牙拥有更多的公会和中小主播,分成上稍多一些,斗鱼在财报中还特意提到,“经过公司的努力,降低了顶级独家签约主播的签约费”,说明斗鱼在努力控制成本,这一点也可以从营销费用的大幅减少看出。

有趣的一点是,斗鱼本季度的运营费用要远低于虎牙,原因是其他营业收入净额高达6000万,主要来源是政府补贴,作为武汉数一数二的互联网企业,斗鱼得到了很大的扶持力度,这也是其能大幅提高净利润的关键。

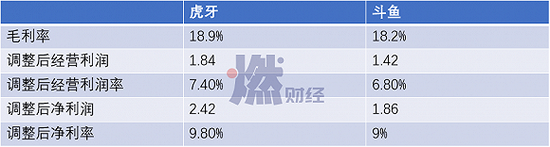

虎牙和斗鱼利润情况

虎牙和斗鱼利润情况

利润方面,斗鱼取得了自上市以来最高的净利润,之前好几个季度,斗鱼都被外界嘲讽为“靠银行利息实现盈利”。本季度,在成本控制优化、政府补贴和税前亏损结转导致的所得税为零等因素的共同作用下,斗鱼的毛利率已经由2018年同期的3.1%提高到18.2%,达到与虎牙相近的水平,这是质的飞越。

第四季度净利润环比增长158%,这个表现无疑十分亮眼,但斗鱼收到的补贴和营销费用减少都是不可持续的提高利润方式,这两个部分贡献了新增利润的77%,因此斗鱼下个季度的利润将会承压。

而虎牙不管在营收、成本、利润各个方面,都是一如既往的“稳健”,各项都是稳步增长,预期之内,但也没什么可圈可点的地方。

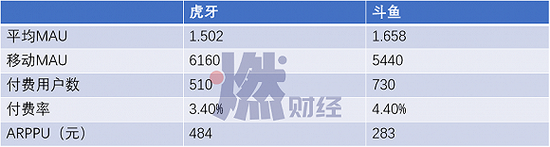

虎牙和斗鱼用户情况

虎牙和斗鱼用户情况

真正体现两家公司差异的,其实是用户数据,财报显示,虽然虎牙的平均月活跃用户(MAU)仍少于斗鱼,但正在快速缩小差距,目前只差1560万,而在2018年同期,差距还有3690万。但在付费用户数上,斗鱼保持了较快的增速,付费率持续提升,这也是其营收增长的重要原因,反观虎牙,付费用户数出现环比负增长,且一直难以提升,徘徊在4%以下。

虽然虎牙的付费转化不如斗鱼,但在单位收入上远超斗鱼,这说明虎牙付费用户的粘性要远高于斗鱼,这跟用户体验密切相关,相比大主播,观众更容易和中小主播建立更深的情感联系。

综合来看,虎牙和斗鱼确实越来越像了,随着斗鱼付费率的持续向好,营收和利润上会愈加逼近虎牙,但虎牙也会在月活人数上缩小和斗鱼的差距,并继续保持在移动端的先发优势,利用自己的精细化运作继续提高单位收入。

未来谁能领先,还真的不好说,大概率是你追我赶,齐头并进。

鹬蚌相争之外

金庸小说里,东邪、西毒、南帝、北丐、中神通五人本是不分上下,但在某一天,王重阳夺得了《九阴真经》,就此超过其他四人,这告诉我们两个道理,一是势均力敌的对手往往会越来越熟悉对方,也越来越像对方,二是只有突发的外力才能打破这种平衡,促使其中一方或两方发生实质性的转变。

放到斗鱼和虎牙的关系中,可以拆分为两个问题,一是为什么两家公司越来越像了,二是什么样的外力会打破这种二力平衡。

斗鱼和虎牙的不同“个性”由来已久,作为含着金汤匙出生的YY游戏直播的前身,虎牙就像一个名门正派的大弟子,掌握着众多先发优势,不管是汇集了丰富经验的门派心法还是宛如神兵利刃的技术优势。斗鱼则是起身草莽,从千播大战的腥风血雨中厮杀出来,要么成为手段激进的亡命之徒,要么成为别人的垫脚石,搏一搏才有活下去的可能。

所以虎牙稳扎稳打,步步为营,主播自己培养,公会自己孵化,虽不能保证每个主播都能扬名武林,但能确保主播群体的质量下限,让单个主播更容易活下来,所以在虎牙直播的主播不会那么焦虑,更舒适,也对平台更有依赖感。到了平台这一层面,整体就会表现为从容不迫,有名门正派的风范。

而从千播大战中拼杀出来的斗鱼,深谙江湖的残酷道理,用户就是喜欢大主播,谁能抢到大主播谁就能暂时活下来,即便需要和他们做些妥协,即便时时冒着被大主播背叛的风险,所以早期的斗鱼算得上人前风光无两左拥右簇,人后忍辱负重,亏损、纠纷缠身,只有真正到了上市之后,和虎牙确立了二分天下的格局之后,才敢松一口气,慢慢用平台的优势获得更大的话语权。

哪一个名门正派不是由微末之人创立的呢?到最后,慢慢也都会有名门正派的样子。

在游戏直播这个领域,即使是虎牙和斗鱼,也做不出太多的花样来,最后都是围绕游戏建立内容生态,就像腾讯视频和爱奇艺也越来越像,用户不会忠于平台,只会跟着自己喜欢的内容走,谁的内容又多又好,用户就会流向谁,所以未来,斗鱼和虎牙会争夺更多赛事的独家版权,会开发更多独家的内容,也会各自培养自己平台的大主播,但却不会再像乱局求生时代那样争夺大主播,两家平台在内容、运营、营收、利润等各个方向上必然会越来越像。

但是当外部因素出现时,比如遭遇了新一轮的生存危机,或者某一方拿到了杀手锏,才会打破这种平衡,目前来看,外部的不确定因素是其他玩家的进入,尤其是快手和B站,各自有其独特的优势,是虎牙和斗鱼以前没交手过的敌人。

快手ACG光合创作者大会上公开数据显示,截至去年11月底,快手游戏直播日活5100万,游戏短视频日活7700万,对比今年6月首次公布的数据,分别增加1600万和2100万。今年快手首次播放英雄联盟总决赛(S9),首日观赛人数达到2500万,总共观赛人数7400万,用户创造视频数量30.4万。

2019年,B站在直播领域大力投入,电竞、娱乐双管齐下,先是以8亿的价格击败虎牙斗鱼,拿下英雄联盟S系列赛三年的独播权,又以5000万重金签下前斗鱼重量级娱乐主播冯提莫,这两件事相当于偷袭了虎牙和斗鱼的老家,虽然还没到你死我活的程度,但也让虎牙和斗鱼感受到威胁。

这让两家巨头又一次思考,游戏直播的壁垒到底是什么?真的是谁有钱谁就能进来吗?

游戏直播的“七寸”是版权,这也是硬性壁垒,不过虎牙、斗鱼、快手、B站四家都有腾讯的投资,在热门品类游戏直播的版权问题上没有太大的差异,相比快手和B站,虎牙和斗鱼真正的优势在于技术积累和公会运作,但从长期来看,这也不是无法跨越的护城河。

斗鱼和虎牙是焦虑的,但先发优势掌握在自己手里,还有战略腾挪的空间。

目前来看,主要是两个方向,一是深耕游戏,健全游戏生态,探索直播+游戏的创新商业模式,比如斗鱼推出业内首个云游戏平台。电竞战略依然是两家的重点,签约顶级战队,打造出自办赛事品牌,把主动权握在手里,这是能抢在快手和B站之前的。

二是多元化布局,以游戏之外更丰富的内容巩固自身的壁垒,将直播带入到更丰富的用户场景中,利用自身的技术优势和产品体验培养用户粘性,如虎牙入局在线教育,推出“一起学”。

游戏直播江湖风起云涌,虎牙和斗鱼在越来越像的同时,也不得不面对更多的不同,让自己持续进化。

二十世纪影业这个名字背后,是一个越来越难以撼动的霸主迪士尼,是它越来越模式化的内容战略,也是一整个行业投向流媒体的大趋势。详细

二十世纪影业这个名字背后,是一个越来越难以撼动的霸主迪士尼,是它越来越模式化的内容战略,也是一整个行业投向流媒体的大趋势。详细

在外界看来,多多直播是被放逐到“五环外”,任凭其自生自灭的板块。而实际上,虽然低调,拼多多却从没有停止对直播的探索。详细

在外界看来,多多直播是被放逐到“五环外”,任凭其自生自灭的板块。而实际上,虽然低调,拼多多却从没有停止对直播的探索。详细