原标题 疫情重创手机产业链:库存积压、销量下滑,iPhone12或延后

作者 费雪

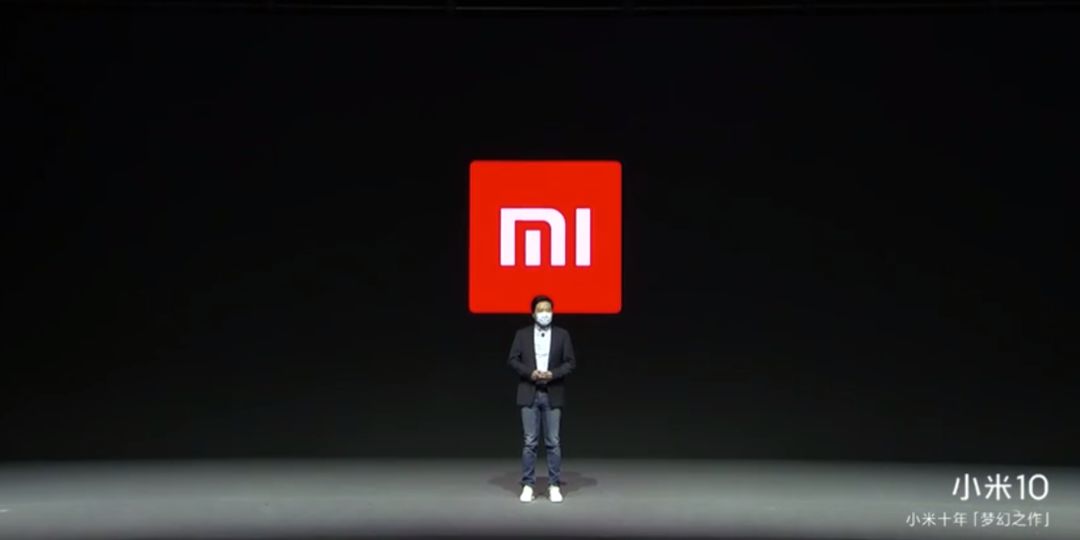

“因为今天现场人很少,导播老师会加入人工掌声,希望大家能理解。“

2月13日,在一片“假掌声”中,小米10的发布会在线上直播,带着口罩的雷军表示,这是一场“特殊时期的一场特殊发布会”。

带着口罩的雷军和纯线上发布会,只是疫情影响的一个小小缩影。同一天,GSMA宣布取消世界最顶级的移动通信展会MWC(世界移动通信大会),这场盛会去年吸引了11万参观者和上千家企业参展,这是该展会33年以来的首次取消。

在此次MWC上,诺基亚原计划发布诺基亚10;华为计划发布“1+8+N”;Vivo也计划展出第三代vivo APEX概念机型,OPPO的Find X2也将发布……

然而这场疫情对手机行业的影响绝不止发布会这么简单,对于更新迭代极快的智能手机行业来说影响巨大:一方面,是需求延后带来的损失和节奏延迟、库存积压;另一方面,是产业链复工延迟带来的产品“卡壳”。

天风证券分析称,2020年上半年中国手机产业链面临三大风险:手机出货量低于预期、5G手机换机需求小于预期、供应链企业出货量低于预期。

目前已有多个机构预计一季度手机销量下滑20-30%,除此之外疫情还将影响包括芯片、元器件在内的整条产业链,恰逢2020年为5G新机爆发年,是否还会影响5G手机的来临?

行业被按下暂停键

“今年像过了个假春节,太惨了!“,手机经销商老何(化名)对投中网说道。他在一线城市拥有两个铺面,每年春节都坚持营业,这时候通常是消费者来购机、也就是“冲量”的旺季,但这场疫情不仅让他没过成年,并且损失惨重。

受疫情影响,他所在的市场已经延迟到三月份开市了,而他还有近五百台手机积压在店里无法销售。一方面,春节期间的销路没有了,库存积压,营业后还要降价才能清理掉,另一方面,资金周转不过来无法进新机,也是一大损失,都将影响整年的收入。“算上租金,这个月已经损失十几万了“,老何对投中网表示。

上述经销商的遭遇只是整个行业中的微观个体,放大来看,不仅是中观的手机厂商还是宏观的整个消费电子行业,都面临着同样的关于库存、产能和销量问题。

一方面,按照往年规律,春节是一个大肆清库存的有力节点,目前消费不足、经济活动暂时停滞,导致大量库存积压。如无法及时清理,将影响后续的新机计划、销量和业绩,同时也将直接影响产业链上游包括芯片、射频、电源IC、CMOS、模组厂商等供应链的产品计划和业绩。

天风证券预计,截至目前,手机产业的库存量高达近5000–6000万部,未来一段时间手机产业链上将会呈现需求问题和供应问题集中爆发风险。

据Counterpoint,实际目前华为的库存是比较高的,从12月份开始便已经有大约3000万部,而现在来看至少也有2000万部左右。

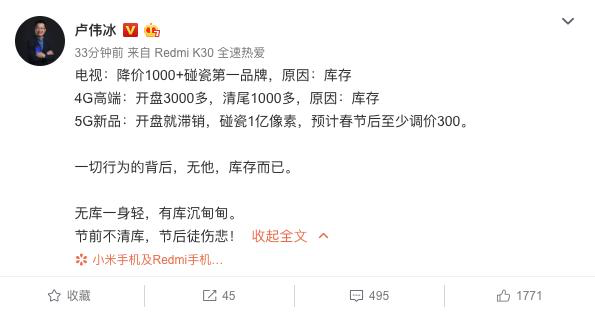

此前,小米集团副总裁卢伟冰与荣耀的争论引起关注,小米方称华为“碰瓷”皆因“库存”。

群智咨询称,除了华为,其他厂商的库存基本在正常水平,均在1000万部左右,包括小米、OV等。有分析师预测,按照华为现阶段的中国市场占有率来看,会在第一季度保持40%以上的市占率,但在去库存中华为所受到的疫情影响都要比其他厂商大得多。

Canalys指出,假如疫情能在2月底或者3月初得到有效的控制,华为一季度的出货量预估会下降600万台左右,而OV和小米方面则影响下降200-300万台。可是如果疫情情况严峻,各家调研机构不排除会继续下调出货预期。

此外,疫情结束后各家在清库存中,一方面必然的价格战将损害整个产业链的利益,另一方面,2020年为5G新机爆发年,安卓系手机厂商预定于2-3月陆续发布5G新机,清库存将推迟厂商的5G手机的推出计划。

除了棘手的高库存,疫情或将打断或推迟手机厂商的新机计划,IDC的一份报告指出,2-3月正是众多国内厂商旗舰产品发布以及量产前的最终测验阶段,而随着上半年产品计划的变化,中期甚至远期的产品规划或许也将需要调整。

以苹果为例,据台湾地区《电子时报》报道,苹果供应链传出,原本在2月初,苹果下半年将推出的 iPhone 12 ( 暂定名 )就要进入工程验证测试阶段( EVT ),但是被疫情被打乱了脚步,导致原定6月就要量产的iPhone12恐将延后。

天风国际表示,预期Apple在上半年的重要硬件产品包括iPhone SE2、iPad Pro、MacBook Pro/Air、小型无线充电板、 UWB 标签与高阶蓝芽耳机,考虑到 Apple 供应链的全球生产据点约50%在中国, 上述新产品或面临潜在量产风险。

据集微网援引知情人士爆料,苹果此前向供应商提出的8000万部iPhone受此疫情影响需要延迟生产,当中包括了现售的iPhone 11系列和即将在3月份面世的iPhone SE2(或叫iPhone 9)。

此外,Apple下半年的新品验证与量产时程可能延后。近期由于许多国家对到中国旅游提出警示,可能会影响 Apple 非中国员工到中国出差,这种情况下Apple可能会推迟新材料导入或降低零组件测试要求以缩短验证程序而让新品准时发布。

对于正在开发的新品来说,Apple需在2020年上半年做出2021年上半年将要发布的新产品的关键设计决策,包括产品蓝图与关键规格,疫情可能会影响 Apple2021年新产品开发时程。

产能与销量

疫情持续发展,不仅仅是手机厂商,整个产业链将面临大考,其中的关键在于人力非常密集的组装厂商。疫情的出现会随着时间的拉长陆续开始影响到产业链的供应和整个产业的出货进度。

Canalys分析师指出:“全球70%的智能手机都是在中国生产制造,因此这将影响全球智能手机的供应链和制造产能。由于隔离或旅行限制而导致工厂的开工延误,都将不可避免地导致暂时的劳动力供应短缺。”

以iPhone最大代工厂富士康来看,iPhone生产据点包括郑州 (中国)、深圳 (中国)、太原 (中国) 与 印度,其中郑州为最重要的生产据点,主要负责生产iPhone 11 系列、 iPhone SE2 等,目前已推迟至少约1个礼拜,估计复工率约40–60%。

据路透社报道,富士康计划在2月底之前恢复其在中国大陆50%的生产。目前鸿海已下修2020年营收增长,由1月22日预期的3%-5%下修至1%-3%。

在产能、库存等多重压力之下,最后将反应为销量的下滑,已经有多家研究机构对一季度的智能手机销量做出了悲观预测。

IDC预计一至二月的国内整体市场同比下滑,一季度同比下滑逾30%;Counterpoint预计疫情期间的中国线下智能手机销量预期下调50%;天风证券预计春节期间中国市场手机出货量下降50%–60%,预计中国2020年出货量将下降15%。

2019年全年,中国整体市场出货量约为3.7亿台,同比下滑7.5%,已经连续三年下滑。在原本已经艰难的国内环境下,疫情更加大了整个行业的挑战。

太平洋保险发布研报表示,这次疫情带来的冲击,短期而言影响的是消费,中期则是供应链,长期则是购买力。目前消费者不愿出门的消费影响已经开始显现。此状况如果持续下去,供应链的生产安排势必要跟著做出很大的调整,电子制造供应链面对这场疫情黑天鹅所要经历的考验,可能会比去年的贸易战灰犀牛艰巨的多。

同时,大企业抵抗风险的能力也不可低估,中信证券表示,经过多年的发展,中国厂商已经有意识地进行海外的布局来分散风险,包括OPPO、vivo、小米、华为等均有海外的工厂布局。疫情即使会短期影响手机产业链,可是降低损失和躲避风险的能力仍然存在。

产业链灾难

除了组装厂商,整个手机产业供应链将面临全局的冲击。一方面,产业链上游受疫情影响复工难,产能利用率低,直接影响自身业绩以及下游手机的出货量;另一方面,下游需求不振也将降低上游供应商的业绩。

但也有一部分企业受到的影响有限,中信证券认为,自动化程度高、已海外布局、一季度产能利用率不高、研发驱动型为主的四类企业受疫情影响程度相对较小。中泰证券认为,由于上游生产企业产能弹性较强以及部分企业自动化程度高,一月份本身是淡季,是厂商制定战略、生产设备调试、工人准备阶段,产能利用率本身就不高,疫情仅影响单月生产,后续产能可弥补。

以面板行业为例,武汉有京东方、TCL华星、深天马三家公司共5条生产线。

京东方(000725.SZ)方面曾表示,面板产线处于全年不间断运营的状态,半导体显示行业的自动化程度很高,生产运营活动有序进行。原材料供应将面临一定挑战,产品出货周期和新增产能释放可能会放缓。

群智咨询称,京东方10.5代液晶线目前处于维持基本运转的状态,维持低稼动率,投片相比原来的计划下降15%,整体影响较小。

另外,智能手机的需求不振也将直接传导至上游。按照群智咨询的数据,预计2020年一季度全球液晶电视面板的出货数量同比将下降10.1%,出货总量下调大概100万台左右。面板厂商将面临平衡产能和需求的挑战。

最新交易日,京东方收于5.33元,已超过疫情前水平。

再以台湾的大立光为例,其为安卓或苹果的镜头供货商,由于复工率低叠加市场需求下滑,天风证券预计,其一季度营收将衰退40-50%,毛利率将由于价格战降至58-62%。

天风证券表示,中国手机品牌的相机模块供货商的复工率普遍低:立景(35–45%)、舜宇光学 (30–40%)、欧菲光 (45– 55%) 与丘钛 (30–40%),且因中国手机库存消化最快须至2020年底结束,所以中国Android品牌的镜头主要供货商的盈利将会受到显著负面影响,包括舜宇光学(HK2382)、瑞声科技(HK2918)、星聚宇、玉晶光、新鉅科与Sekonix。

从股价来看,舜宇光学自1月30以来下跌约5%,瑞声科技则已基本恢复到疫情前的水平。

再就湖北本地企业来看,该省涉及消费电子产业链的上市公司有红外截止滤光片组件商五方光电(002962.SZ)、 晶体生产龙头泰晶科技(603708.SH)以及TWS 耳机组件厂商瀛通通讯(002861.SZ)。

据中泰证券分析,五方光电位于湖北本地的募投项目预计2020年新增投产红外截止滤光片 3 亿片可能会有所延后;泰晶科技此前产能一直保持高位,复工延迟会影响部分产品;瀛通通讯由于公司大部分产能包括后续扩产位于惠州、东莞等,影响有限。三家公司的股价均在2月3日经历暴跌,目前均已得到不同程度的恢复。

因此,也许无需过度担忧,回顾近二十年SARS及甲流两次疫情期间电子行业的走势,两次疫情期间电子行业弱于大盘,稳定期迎来明显反弹。因此,当疫情得到有效控制后,电子行业有望迎来较为大幅的反弹,短期波动可能带来极好的买入机会。