新酷产品第一时间免费试玩,还有众多优质达人分享独到生活经验,快来众测,体验各领域最前沿、最有趣、最好玩的产品吧~!下载客户端还能获得专享福利哦!

作者:那山那水

2019年的OLED显示市场,真的是热闹非凡。尤其是年初,华为和三星折叠手机产品的竞争,背后牵引了京东方、三星两大OLED面板制造商的“最新创造”,在社会舆论掀起一波“OLED”产业热潮。

但是,真正的OLED行业大戏,却并非手机产品上的创新,而是正在向大尺寸市场“延伸”的新投资。行业预计市场竞争的焦点很快会进入“OLED”赛道的新阶段。

瞄准大尺寸的OLED努力

10月份,三星宣布了 13.1万亿韩元(约110亿美元)的 QD-OLED电视面板的研发与生产计划。到 2025年,三星计划在韩国建立两条 QD-OLED生产线,首条产线将于 2021年开始投产。三星曾经是小尺寸OLED产品长达十年的垄断者,也是目前全球OLED面板企业唯一一个“大规模赚钱”的品牌。

依托长期OLED小尺寸产品的技术积累,三星在大尺寸OLED上的技术能力不应该被怀疑。而且作为全球最大的彩电品牌,仅仅是其自身对大尺寸OLED产品的需求都是天文数字。

而在8月29日,LG Display正式宣布,其在中国广州建设的8.5代OLED面板生产线正式投产。这条生产线未来产能会从现在的每月6万片基板扩大到9万片。即便是目前的6万片基板,也已经相当于LGD韩国大尺寸OLED面板线的产能之和。此外,LG还在韩国正在建设一条10 。5代OLED大尺寸线。

值得一提的是,LG是目前全球唯一商业量产大尺寸OLED面板的企业。但是,受到一系列技术制约,长期以来大尺寸OLED项目处于亏损状态。另据调研数据显示,2019年全球OLED电视出货成长乏力,部分市场出现了萎缩:原因主要是大尺寸液晶降价迅猛,同时,OLED大尺寸产品供给紧张——尤其是LGD供给了更多的65-77英寸大尺寸OLED,造成既有产能总体切割数量的下降。

在OLED市场,韩国产业军团的领先性不容质疑。但是,日本和我国大陆地区的企业也在努力争取这个“战略制高点”。

例如,11月25日,全球第一条印刷OLED量产线,在日本能美事业举行了建成仪式。JOLED社长称, JOLED将在中型OLED领域发动一场变革。能美工厂的生产线基板尺寸为G5.5(1,300x1,500mm),生产能力为月产能2万片。喷墨印刷技术的采用,将让其大尺寸化的成本下降众多。

借助印刷OLED,让日本显示面板“重新”崛起,这几乎是日本显示产业界目前能够抓到的“唯一机会”。作为现代平板显示和半导体显示技术发扬光大的发源地,日本产业界的执着不仅来自于技术自信,也来自于历史情怀。

同样是11月份,位于长沙的全球首条8.6代OLED面板生产线项目举行了开工仪式。不日将正式进入打桩阶段,开始施工建设。这是国内面板后来居上的第三巨头惠科的最新项目。此前,惠科已经建设了四座8.6代液晶面板生产线。作为一个初具规模的面板企业,争取在新的大尺寸显示技术上建立功业是必然的事情。

值得一提的是,惠科之前的OLED面板企业,不是专注于中小尺寸产品市场,就是至少在中小尺寸产品上已经有量产线的品牌。惠科是目前唯一的不经过中小尺寸阶段,直接切入大尺寸OLED面板市场的企业。这也体现了惠科在“OLED”项目上的“时间窗口机遇”紧迫感。

此外,国内排名第一和第二的京东方与华星光电,也对大尺寸OLED感兴趣。京东方投资10亿在合肥建设了印刷技术OLED生产实验设施。联系到京东方已经投资4条蒸镀技术的6代OLED线,面向小尺寸需求市场,其印刷技术的准备显然更多是为了挑战未来的大尺寸OLED应用。华星光电,不仅已经建设印刷OLED实验设施,而且公开表示在其深圳的第二条11代液晶线中,规划部分印刷大尺寸OLED产能。

综上所述,大尺寸OLED的吸引力已经空前提升。产业精英中扣除“技术上一直保守的台湾军团”都已经“涉足”。大尺寸OLED的市场较量正在从“技术路线”的研发,转变为“产能建设”的实践。

大尺寸OLED是行业需求和供给的结构性创新

大尺寸OLED在2019年成为行业的核心“关注点”并不意外。行业专家指出,2019年传统液晶显示产品进一步“过剩”、小尺寸OLED产品也已经进入“放量过剩”阶段。这导致,行业的技术竞争最高点,向新目标转移。

大尺寸液晶产品上,随着京东方和华星光电分别投入两条10.5/11代线的建设,以及惠科等品牌8.6代线的投产,市场结构正在经历空前的“产能扩张”。而显然,大尺寸液晶电视比中小尺寸电视更高的价格,让其很难追的上数千亿元巨额投资带来的供给增长。因此,过去3年韩国面板企业大尺寸液晶产品一直在“去产能”过程之中。

另一方面,OLED在小尺寸、手机市场的销量增加。以至于2019年出现了规模化的千元机OLED手机产品。这将进一步挤压传统液晶生产线的手机屏幕市场份额:这些过剩的液晶生产线,或者被直接关闭,或者改为生产大尺寸液晶面板产品。OLED对液晶的替代作用,进一步加剧了液晶显示产品的供给过剩。

而且OLED在中小尺寸的加速渗透还在“进行时”之中。例如,以京东方为例投入和建设的4条OLED 6代线,全面进入产能爆发阶段要等到2020年晚期,或者2021年早期。这是由产品线投资周期、技术爬坡周期和市场导入周期决定的。

据统计,仅仅国内市场6代OLED面板线的投入规模都已经高达10条,投资额接近4000亿元人民币。这些生产线在2021年全部投产之后,月产能高达100万平米。如果全部用于制造手机显示屏,按照京东方G6柔性OLED产线每张母基板可切割190个6.47英寸模组产品计算,总产能相当于每月7000万部手机屏幕。

且新建中小尺寸OLED项目不仅包括大陆地区企业,日韩台企业也在增加相应投入。由于这些在建项目的巨大产能,短期内以6代线为代表的中小尺寸OLED市场的投资已经“难以大幅扩张”。

“大尺寸液晶、小尺寸OLED,都有很大的市场压力。”比如,预计今年京东方OLED手机屏出货量会达到去年的5倍,甚至更多。同时,京东方的10.5代线的出货能力也至少翻番。这与彩电、手机、PC等市场高度饱和的格局形成了鲜明对比。更是,大陆地区企业大张旗鼓建设OLED 6代线和液晶10.5/11代线之后,台湾省、韩国、日本等企业投入“减慢”的原因。新闻报道称,台日合作的广州10.5代线液晶厂量产时间已经推迟。

但是,市场压力不能“否决企业之间的竞争关系”。越是有压力,企业就越有突围的“必要性”:大尺寸OLED和印刷技术,就成了一个“暂时空白”,却看起来无限美好的“潜在市场”。

而且,是否能够保住未来大尺寸显示产业龙头的地位,印刷和大尺寸OLED项目“具有决定性”的意义。LG、三星、惠科、JOLED、京东方、华星光电等对此都“心知肚明”。所以,2019年下半年以来,大尺寸OLED投资加速升温。

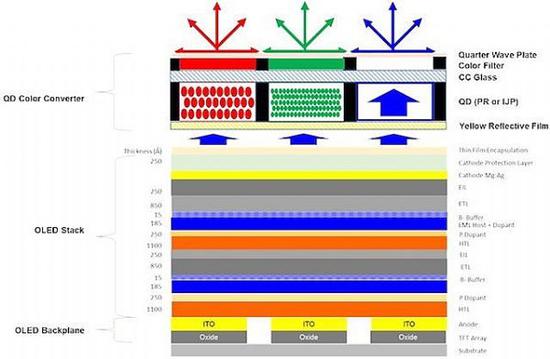

不过,在大尺寸OLED项目的前面,各个厂商都还面临巨大的成本问题。例如,根据 Display Supply Chain的统计,一平方米的 OLED面板的成本约为 95美元。三星崭新的QD-OLED架构,通过将LGD的白光OLED产品22层结构简化为13层,成本渴望下降到一平方米 QD-OLED面板约 26美元。这种巨大的成本下降可能性,也是厂商努力研发新技术,跃跃欲试的根源:LGD的先发优势被成本限制,谁率先突破了成本瓶颈,谁就能成为下一代彩电的领导者。

“王冠上的明珠璀璨耀眼。”这就是大尺寸OLED面板的吸引力。行业内企业在其他细分市场竞争加剧、面临绝对或者相对的技术与产能过剩的背景下,突破大尺寸OLED就能突破自身的发展瓶颈。行业人士预计,未来3年,一场大规模的大尺寸OLED面板投资风暴已经在路上。中日韩的OLED竞赛也将进入崭新阶段。