在过去的 20 年间,凭借着海量的专利优势,高通一直都是通信行业的大赢家之一,下游厂商们无论是否情愿,都需要给高通缴纳高额的授权费。

但大客户的倒戈,竞争对手的崛起,以及各种官司的缠身,高通也遇到了一些麻烦。

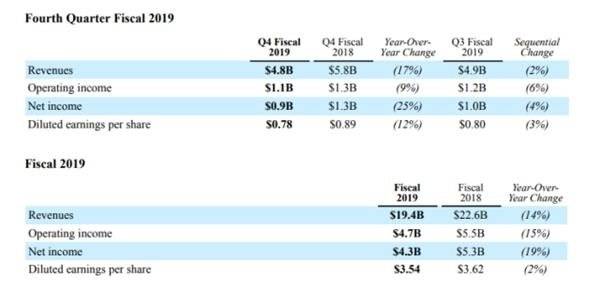

11 月 7 日,高通公布了第四财季及 2019 年的财报。这应该是 4G 时代,高通的最后一份财报了,尽管表现超过预期,但高通的营收,已经是连续第五年下滑。

连续下跌,但超出预期

第四财季,高通营收为 48 亿美元,较去年同期下滑 17%;净利润为 5 亿美元,去年同期则是净亏损 5 亿美元,表现均超分析师预期,但环比上季度下跌较惨。财报公布后,高通股价涨逾 6%。

高通盈利能力最强的业务,自然是专利授权(QTL 事业部),第四财季该事业部营收为 11.5 亿美元,同比增长 4%;而半导体方面(QCT 业务部),收入为 36.1 亿美元,同比下降22%。出货了 1.52 亿片芯片,比去年同比下降 34%,一方面是手机是市场的饱和,另一方面则是贸易摩擦的影响。

而整个 2019 财年,高通营收同比增长 7% 至 243 亿美元,非通用会计准则(Non-GAAP)下营收同比下滑 14% 至 194 亿美元,营业利润则为 77 亿美元,净利润 44 亿美元。而这已经是目前高通的营收已连续第五年下滑。

对于未来业绩的展望,高通预计 2020 财年 Q1 营收为 44~52 亿美元(分析师预期为 48 亿美元),QTL 收益为 13~15 亿美元之间。

好消息,还能再薅几年苹果的羊毛

5G 无疑是高通眼下最大的挑战和机遇。

在财报后的电话会议上,高通 CEO 史蒂夫·莫伦科普夫(Steve Mollenkopf)预测,5G 手机的出货量会在明年的第三财季加速,明年整体智能手机的出货量将增长约 3%。其 CFO 也表示,明年春季的 MWC,以及秋天的旗舰机,会是 5G 出货的拐点。

高通这样的商业模式,对于大客户的依赖是很强的。而高通与某个大客户的相爱相杀,如今到了中场休息的时候。苹果,会“短暂”地回归高通的怀抱。今年 4 月,苹果选择与高通和解,并向后者支付了 45 亿美元,以及达成一项长期的合作协议。在苹果自研基带芯片没能上市之前(保守估计要 3 年),高通还是能从苹果身上继续赚钱,而明年的 5G iPhone,大卖几乎是注定的,这又是一笔可观的营收。

全球智能手机市场饱和,换季周期下降,对于高通的影响是相当直接的。好在,智能手机市场的衰退看起来终于要停止了。这得益于 5G 和大屏幕、高性价比手机的推动。在刚刚过去的 Q3 中,全球智能手机的出货量基本与去年同期持平,停止了连续 7 个月的同比下降,高通预测,明年 5G 芯片的出货将达到 2 亿。

对于高通来说,另一个好消息是,过去的一段时间,包括苹果在内的数桩官司得到了解决,这使得他们能把更多的精力放到业务上,同时打消投资者的担忧。

坏消息,竞争对手们跑得越来越快

5G 将至,这无疑将是又一轮的洗牌期。各大厂商都已磨刀霍霍。

事要两面看,苹果虽然向高通“妥协”了,但在收购英特尔基带部门后,发力自研就不再是什么秘密。高通有累计的专利优势,这使得下游终端厂商必须乖乖交钱。但苹果雄厚的财力,使得他们有底气砸钱去搞研发,专利不够,大不了接着收购嘛。对于苹果来说,这是一劳永逸的解决办法,也是高通失去苹果这个大客户的开始。

全球前几大手机厂商中,三星对高通貌合神离,自研的脚步从未停止;苹果这几年宁可被骂,也要坚持使用英特尔基带,足见其对于高通过路费的深恶痛绝;华为就更不用多说。

高通的“慢节奏”,也给了竞争对手可乘之机。

华为在双模 5G 上的支持,领先了高通小半年的时间,尽管眼下 SA 组网还为铺开,但更早的出货就有更长时间为研发和市场做准备,在中国市场,华为已经占据了统治地位。虽然华为屡次向外界表示,会选择海思和第三方供应商混用,但高通的比例显然越来越低了。

而其他厂商也“等不起”高通了。比如 vivo 就选择了和三星合作,官宣了搭载三星 Exynos 980 双模 5G 芯片的新机 X30 系列,将于年内推出,vivo 是目前在 5G 上最激进的国产厂商之一,高通似乎已经填不饱这样厂商的胃口。高通年底的双模芯片是 7 系,旗舰芯片还要等到明年上半年,这显然给了对手可乘之机,另外,联发科的双模 5G 芯片也在路上了。竞争对手们明显加快了脚步,如果说过去高通能躺着挣钱,现在,必须得跑起来了。