日前,联想发布了截至2019年6月30日的第一财季业绩。作为19/20财年的首个财季,联想集团季度营收高达853亿人民币,同比增长5%,连续8个季度实现同比增长;税前利润16.4亿,同比增长超过113%。净利润11亿人民币,同比增长超过111%。

如此的业绩表现堪称亮眼。但与亮眼业绩形成鲜明对比的是,联想集团股价暴跌6%,一度跌超8%。与此同时,诸多金融分析机构纷纷下调联想的目标价。其中,中金下调联想集团目标价17.3%至6.2港元;大摩将其目标价由7元下调约14.3%至6元;瑞信下调联想集团目标价至6.1港元。究竟是什么原因让联想虽然取得亮眼的业绩,但股价和评级反而下跌呢?看似亮丽的财报背后到底隐藏着什么?

PC业务坚挺:非可持续增长是关键 中国区持续承压

首先看看目前依然是联想营收和利润核心的PC业务。据当季联想财报显示,隶属于PC业务的智能设备业务集团的收入同比增长8%至111.56亿美元,其中PC业务营收同比增长12%至96.31亿美元,占集团总收入的75%以上。另据IDC的统计,今年第二季度,联想PC出货量同比大增18.2%,全球市场份额达到25.1%,反超惠普跃居第一位。对此,外媒GADGET甚至以“Lenovo now sells 1 in 4 PCs”作为联想财报的标题予以报道。由此看,联想本季在PC业务的坚挺与其出货量的大增密切相关。

提及联想本季PC出货量的大增,我们不妨看下IDC的统计数据。联想在第二季度PC全球出货量的同比增长率分别是排名第二惠普(3.2%)和第三戴尔(3.1%)的几乎6倍。虽然本季度PC的大盘向好,但联想如此高的同比增长还是令我们感觉意外,毕竟从过往的季度看,虽然联想在大盘向好的情况下同比增长也是基本超越惠普和戴尔,但6倍于对手的增速实属罕见,这不禁让我们好奇,究竟是哪个市场促成了其本季在PC市场出人意料的高速增长,关键是这种增长是否是市场自然的可持续增长?

为此,我们引入联想本季财报各区域市场营收状况发现,亚太市场是联想增长最快的区域市场,同比增长高达26.28%。而这之中,日本和印度PC市场的高速增长起到了主要作用。

据IDC Japan统计数据显示,作为全球第三大PC市场,因商用需求暴增(主要是相关企业向Windows10的迁移),提振日本国内2019年首季(2019年1-3月)PC出货量(商用+家庭用)较去年同期大增29.2%至405万台,连续第4季呈现增长。且一直在延续。而联想由于此前并购NEC及富士通PC,其在当季的PC出货量以37.3%的市占率稳居榜首,最高出货季甚至占据日本整个PC市场的半壁江山。

但众所周知的事实是,企业PC因系统升级存有换机需求的周期性,况且日本PC市场此前已经经历了连续5个季度的增长,相信因换机周期产生的高增长红利将很快结束,实际上,今年的第一季度,联想/NEC/富士通的市占率较去年第四季度已经出现下滑的趋势,联想在日本市场的高速增长将很快遇到瓶颈。

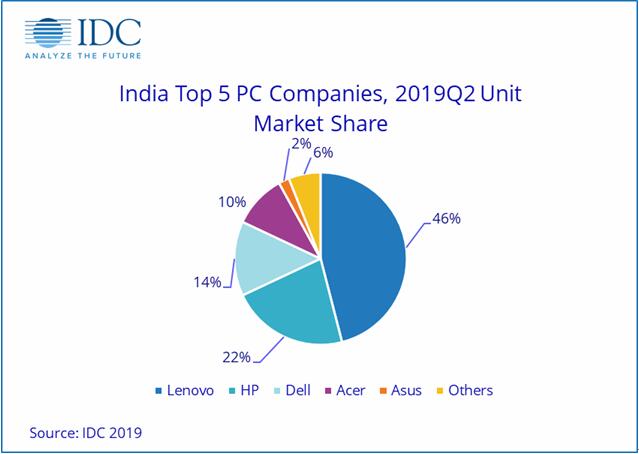

同样是IDC的统计,2019年第二季度,印度PC市场(包括台式机,笔记本电脑,工作站)出货量达340万台,同比大幅增长49.2%。但需要说明的是,这个接近50%的增长幅度并非自然的市场需求的结果,而是因为该季度,印度相关部门推动的ELCOT教育协议进入实施阶段,其中最大的受益者就是联想,即由于拿下了ELCOT教育协议150万台的订单,联想该季度PC出货量同比增长高达283%,市场份额大幅升至46.2%,几乎占据了当季印度PC市场的半壁江山。那么到了下个季度,联想在印度市场将恢复常态,出货量大幅减少将是必然。

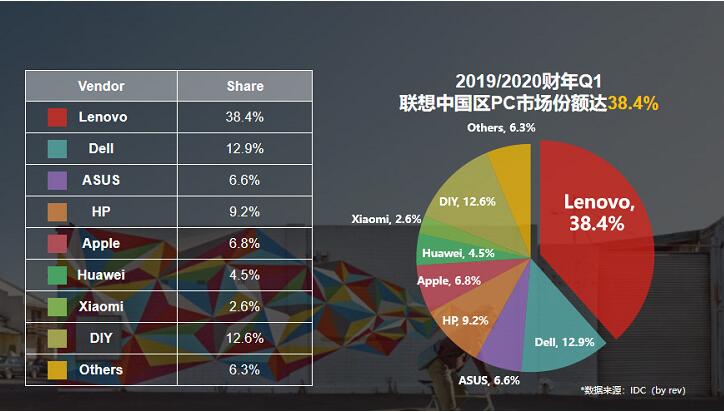

如果说上述是联想本季PC表现坚挺更多是不可持续的偶然市场因素所致,那么本季联想在中国区市场营收的大幅下滑则是未来实实在在的竞争压力。据联想财报显示,本季联想在中国区的营收大幅下滑15%(主营业务PC起到主要作用),是联想惟一下滑的区域市场。尽管本季联想在中国PC市场的份额同比增长了0.3个百分点,达到38.4%,但与营收同比下滑15%相比,可谓得不偿失,并从一个侧面反映,联想正在以价格作为杠杆力保市场份额的增长,且已经相当吃力。

其实只要我们稍加观察就会发现,在中国PC市场,除了传统的PC厂商惠普、戴尔、华硕外,在排名中又增加了华为和小米,其在第二季度的市场份额分别为4.5%和2.6%。虽然联想目前仍以其在中国PC市场的份额比第二到第五的总和还多引以为傲,但鉴于华为和小米在中国智能手机市场后来居上击败联想的前车之鉴,尤其是目前智能手机市场遇到增长瓶颈,手机厂商纷纷需求新的营收和利润来源之时,PC市场势必会成为它们的必争之地。未来,联想在中国PC市场的进一步承压将成为常态。

移动业务难逃增量不增收魔咒 高端仍缺实质性创新

与不断承压的PC业务相比,隶属于智能设备业务集团的移动业务表现更令人堪忧,本季营收同比下降9%至15.03亿美元。对此,联想在财报中解释称,集团将继续努力完善欧洲战略,仅针对具有盈利增长潜力的国家进行投资,不可避免地导致经营规模缩小有关。

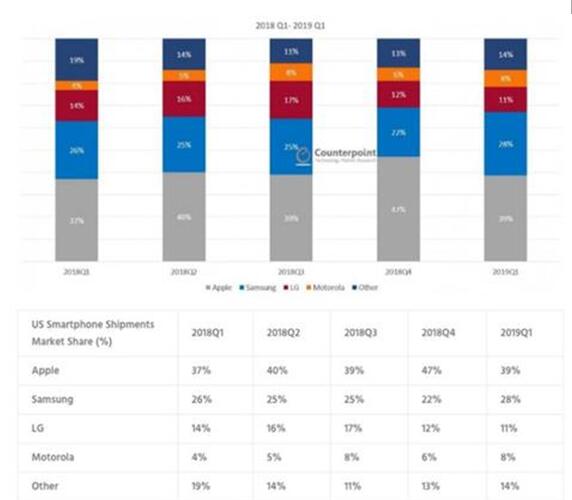

与此同时,联想称,其移动业务已经连续四个季度业务取得了盈利。并以北美市场为例证明其智能手机业务表现良好。例如北美(应以美国市场为主)销量年比年增长了28.4%左右,比市场平均增速高出37.4个百分点,税前利润年比年改善了14.4个百分点等。事实究竟如何?

据Phonearena报道文章分析称,摩托罗拉近期良好的增长势头,主要归因于Moto G系列和Moto E系列的大受欢迎,而这两个系列主要为经济实惠的中低端机型。以Moto G7系列为例,该系列的Moto G7 Play、Moto G7 Power等机型,起售价低至200美元(约合人民币1374元)左右。而运营商合约机版本的Moto G7 Play,最低仅售19.9美元(约合人民币130元)。

另据第一手机界研究院公布的2019年6月美国畅销手机市场(仅限于线上)分析报告显示,在最畅销的20款手机中,联想(包括摩托罗拉、Blur)共占据7款,占比为35%,ASP为180美元左右,仅是20款手机235美元ASP的70%。这也从一个侧面再次印证了联想在理应是高价值的美国智能手机市场反而是以低价在驱动增长,而作为摩托罗拉的旗舰产品线——Z系列的表现并不尽如人意。对此,Phonearena称,摩托罗拉想要进一步提升,需要用真正的旗舰手机进入高端市场。

众所周知,旗舰机之所以称之为旗舰机,必须需要借助创新形成差异化的竞争优势,即便是没有差异化,也应在同一功能下给予用户相对于友商更好的体验。反观联想,虽然在发布新机时屡屡提及自己的创新,但在实际的市场表现却是大相径庭。

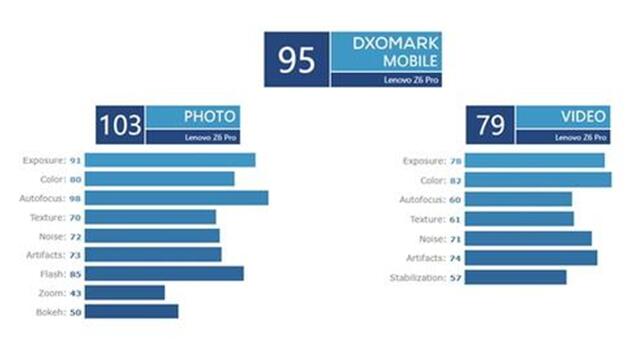

以今年在中国市场高调发布的联想Z6 Pro旗舰机为例,如果我们没有记错,该机发布之时,也许是为了避开华为、OV等一众国内手机厂商在手机拍照的强大,刻意强调了其在视频拍摄方面的创新和卖点。例如采用的HYPER VIDEO技术,是一项专门针对手机视频拍摄进行的技术优化,以四摄硬件为基础,通过与软件算法优化相结合,为用户带来更清晰、更高质量的视频拍摄能力等。

但不幸的是,就是这样的一大卖点,在DxOMark手机拍照排行榜的排名仅位列第25位。更让我们啼笑皆非的是,拖后腿的竟然是自己最大卖点的视频拍摄部分。卖点尚且如此,这不得不让我们对于联想在智能手机整体上的创新力产生怀疑。

我们始终认为市场是检验手机厂商竞争力的惟一标准。不知业内是否注意到,联想自去年年底发力中国市场,主打性价比的势头甚是猛烈,但到了今年4月份之后,势头戛然而止。最典型的表现就是始终没有新机发布,市场宣传的声量也小了很多,仿佛进入了静默期。而从真实的市场表现看,联想智能手机在中国市场在经历了初期的高速增长后,又开始走弱。

据Counterpoint的统计,今年第二季度联想在中国市场的手机销量仅为30万部,占比为0。虽然同比增长高达45%,但季比季却大幅下滑20%。这与我们前述联想手机中国市场走弱的直观感觉基本相符。

在联想的财报会议上,其声称今年下半年将发布6款新机,不过从去年年底到今年年初,联想疯狂发机的效果看,如果没有实打实的创新和卖点作为支撑,联想智能手机将难改增量不增收的魔咒,甚至到了某一节点,出现量收齐降的情况也不是没有可能。

数据中心业务营收增速连续下滑 输血能否提升竞争力

曾几何时,数据中心业务(DCG)曾被联想给予厚望,不过从2014年并购IBM x86服务器业务后,历经5年,其在相关产业中的地位,除了在高性能计算(HPC)领域在此前IBM x86基础上保持套数第一之外,几乎没有任何的提升,甚至出现下滑。

例如当初并购完成后,联想为其设定的目标是年营收额达到50亿美元,第一年净利润超过自家的PC业务,未来五年内成为服务器市场老大。彼时。在x86服务器市场,联想通过并购的叠加效应,无论是在出货量还是营收上稳居中国市场榜首和全球服务器市场前三。不过到了今天,联想在中国服务器市场的出货量已经退居第五,在全球服务市场,在刚刚过去的季度仅位居第四。当初制定的三个目标,仅有年营收额勉强实现了既定目标。

本季财报显示,联想数据中心业务营收同比下滑竟高达17%,亏损5200万美元。对此联想在财报会上称,虽然营收出现下滑,但其在服务器市场的市占率出现了上升。联想到上一财年,该业务已经出现季度性增长下滑的趋势,我们认为,与智能手机业务一样,联想正在以牺牲营收来维系市场份额的稳定,毕竟是以市场份额为代表的规模上,联想已经从第一梯队滑落到了第二梯队,如果不予有效地遏制,后果很严重。

不知是巧合还是其他的原因,在联想数据中心业务增长乏力之时,该业务此前意外获得了一笔高达3亿美元的投资。对于此笔投资,联想官方的解释是是用于开发具有中国特色的产品、服务和解决方案,以及包括5G,边缘计算,数据中心的运维建设、超算和超算管理平台等新技术。我们不知道这笔投入最终会通过何种方式体现出实际的效果,但在此种态势之下,这笔投资进入的目的和作用究竟是什么颇值得玩味。

在此,有人会称,联想的移动和数据中心业务每个季度的亏损都在收窄,但却忽略了这种所谓的收窄是在营收和规模不断萎缩之下的收窄,试想一下哪个企业是规模和营收都在萎缩,而利润可以持续增长的?

其实只要稍加观察联想的财报,就会发现一个有意思的现象,在截至2019年6月30日的这一财季,联想集团营收为853亿人民币,同比增长5%;税前利润16.4亿人民币,同比增长超过113%;净利润11亿人民币,同比增长超过111%。其中,联想个人电脑与智能设备业务(PCSD)营业额达657亿人民币,同比增长达11.7%,税前利润达到35.7亿人民币。

看到没,联想以PC为主的个人电脑与智能设备业务(PCSD)业务税前利润就达到了35.7亿元人民币,但整个联想集团的税前利润为16.4亿元人民币,一个业务部门的税前利润竟然是整个集团税前利润的2倍多,这期间相差的19.3亿元人民币的税前利润去哪儿了?按照联想的财报,本季度只有DCG部门亏损5200万美元(充其量是3.5亿人民币),移动已经扭亏为盈,但还有16亿左右的税前利润被稀释了掉了,这之中究竟发生了什么?

综上,我们认为,联想亮丽财报背后,实际上隐藏了诸多偶然和必然的因素,这些因素的叠加,导致业内对于联想未来的担忧,股价和评级的下跌则是这种担忧的集中反映。