天下苦平台久矣

文章要从一则新闻说起,华为应用商店元旦的第一天忽然下架了腾讯的所有游戏(或者是腾讯主动下架,真相不明),不过一天后,腾讯的游戏又被恢复,双方背后的谈判也不得而知。

事情发生时,游戏行业的人群情激奋,都希望腾讯做好带头大哥的角色,以此事为契机,改变目前安卓手机端不公平的游戏分成比例。

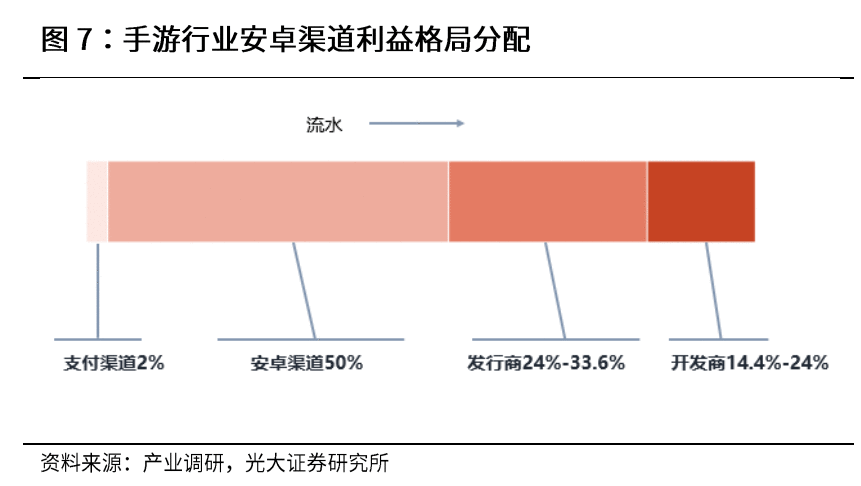

目前苹果商店是三(渠道)七(研发商)分成,而国内主要手机厂商的手游应用商店都是五五分成,研发商还要给渠道“支付通道费用”,再加上渠道拖欠分成的账期问题,可谓“天下苦平台久矣”。

简单地看,很容易得出华为“店大欺客”这个结论,但事情并没那么简单,腾讯游戏在游戏市场的份额高于华为在安卓手机市场的份额,这个“客”比“店”还要大,怎么会甘心被欺负了这么多年?

这个三七分账的游戏分成比例持续了这么长时间,凡存在的,必有其合理性。过去没有觉得它不合理,一定是因为符合大部分参与者的利益;今天觉得它不合理,也一定是什么变化导致这个利益分配体系难以维系。

实际上,华为与腾讯的争论,不是两个大企业的竞争,也不仅仅是游戏产业上下游的利益冲突,而是华米OV主导的“渠道为王”和腾讯主导的“内容为王”的两种游戏商业模式的竞争,这才是我关注此事件的原因,这个案例对整个内容产业都有着深远的意义。

现有的商业模式是如何形成的

事实上,五五分成的格局并非一贯如此,安卓手机最初确实如苹果商店一样,游戏研发商拿70%的分成,但从2011年到2013年,忽然降到了现在的五五分成模式。

这三年,发生了什么?

第一个变化发生在手机端:2011年,小米发布了划时代的产品——小米1,定价1999元,配置秒杀当时所有3000元以上的智能机,同时搭载了高度定制化的MIUI操作系统。从此,安卓系的智能手机开启了“硬件低毛利,高度依赖运营收入”的商业模式。

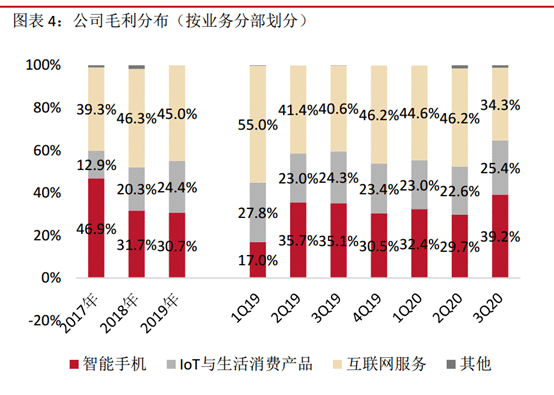

华为的报表不太详细,还是以小米为例,互联网业务的利润占比已经超过了手机和其他智能硬件:

凭借这一商业模式,安卓智能手机市场份额集中度不断提升,形成HOVM四家独大的体系,导致了第二个变化。

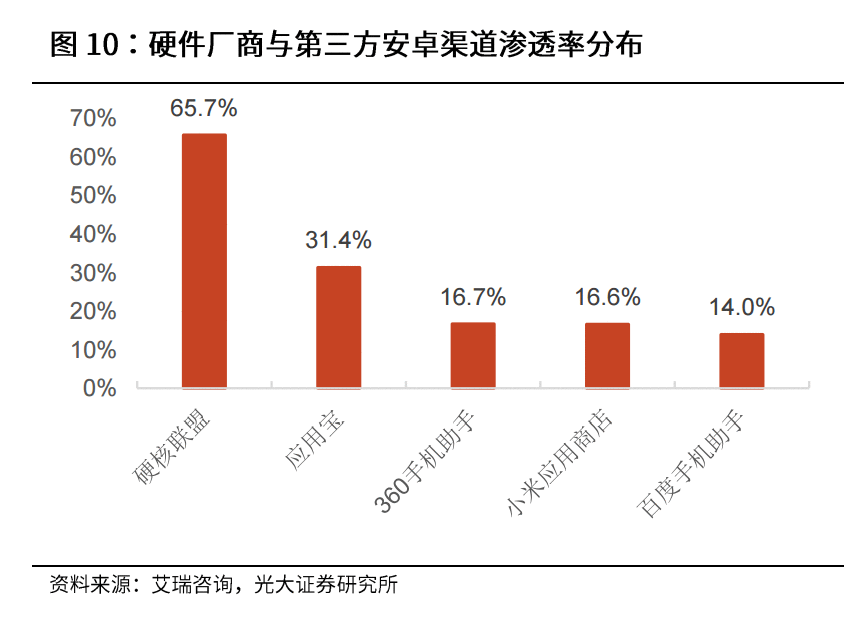

第二个变化是第三方应用商店的衰落。

早期的游戏分发都掌握在第三方应用商店手里,91助手、豌豆荚等等,它们与手机厂商的应用商品存在着激烈的竞争,但因为手机厂商掌握着底层硬件,有各种手段去“截胡”游戏厂商自己花钱在第三方引流来的下游的客户。

因为竞争的弱势,第三类应用到现在都维持着最初的分成比例,应用宝中,研发商可获得六成的流水分成,仍然无法阻止份额的流失,下载量已经不足20%。

第三个变化发生在手游行业内部。

2011年以后,随着智能手机的普及,手游进入爆发式增长期,游戏研发商的选择是将之前的经典游戏改成手游,快速抢占市场,相比而言,游戏分成比例并不是最重要的。

再往后,爆发式增长的手游用户推动了“换皮游戏”的泛滥,中小游戏厂商通过换皮成多个包体上线应用商店的形式以抢占在榜单的多个资源位,形成短期内的用户下载量暴涨。仙侠、传奇等品类成为了当时换皮游戏的重灾区——这类成本极低的游戏,就算是10%的分成比例也有得赚。

手机厂商集中度的提升、话语权的强大,游戏厂商竞争的激烈,第三方应用商店的衰落,这三大变化共同导致了安卓游戏市场的分成份额逐渐向手机厂商倾斜,并重新定义了手机和手游的商业模式:

手机商业模式:硬件低毛利获得手机用户,提高广告及服务收入补贴硬件;

手游商业模式:劣质低成本的换皮游戏抢占手机新游戏用户,以低开发成本应对低流水提成。

这种“牺牲环境换发展”的商业模式,在行业发展的初期确实非常有效,导致手机和手游成为中国少数具有全球优势的产业。

但是,任何一种成功的商业模式都是建立在一定的底层用户生态的基础上,一旦这个生态变了,原来的商业模式就会变得不合时宜,甚至阻碍行业的发展。

渠道为王,还是内容为王

手机与手游的争论,本质上是“渠道为王”和“内容为王”的争论,几乎所有的内容行业,在某一个特点的时期,都发生过这个争论。

这两种商业模式代表了两种不同的用户生态:

“渠道为王”对应的生态是用户不在乎内容,要求更快地更方便地找到东西就行了。

典型的渠道为王的产业是饮料一类的快消品,消费者不在乎喝什么,更在乎想喝的时候就能喝到。

为什么仙侠、传奇等品类成为换皮游戏的“重灾区”呢?这类客户玩的是“情怀”而不是游戏,他们玩手游是为了缅怀一下过去的杀怪爆装备的回忆,他们已经习惯了十几年前的游戏品质,也喜欢简单粗暴的玩法,偏偏他们又是最具消费能力的群体。

内容产业中电影在十年前也是“渠道为王”,不管是什么烂片,发行商只要能跑通影院多排片,就能取得好票房,导致那个时候烂片成灾。

“渠道为王”在手机行业演变出“服务补贴硬件”的商业模式,这种羊毛出在猪身上,让狗付钱的商业模式,本质上就是让氪金的手游玩家,补贴不玩游戏的手机购买者。

而“内容为王”对应的用户底层生态是游戏玩家只愿意为好内容买单,也有足够的渠道去识别好游戏。

电影早就迈出了第一步,靠流量明星包装起来的烂片,只要豆瓣猫眼评分一出来,上座率立刻往下掉,影院经理跟着降排片场次,导致票房大跳水,几天后消声匿迹。而名不见经传的导演的新片,也可以提前点映,用足够的口碑去争取影院多排片,这就是电影业进入“内容为王”时代后的变化。

游戏也在过渡到 “内容为王”的时代,情怀总有卖完的一天,真正的游戏玩家只会为好内容买单。

近两年,包括《明日方舟》、《原神》、《万国觉醒》等优秀的作品,都未登陆安卓手机厂商的应用商店,而是依靠口碑传播取得很好的流水。

简单来说,游戏用户已经过河了,游戏产业链还在假装“摸石头”,这是商业世界里再常见不过的故事了。但问题是,手游的硬件底层环境掌握在手机厂商手中,手游研发商也不敢硬来。

多人寄希望于主管部门来协调,我个人觉得这并不是最好的方法。

新商业模式是打出来的

手机厂商在博弈中,表面上占优,但实际上已经处处被动,旧的商业模式的大厦,也摇摇欲坠。

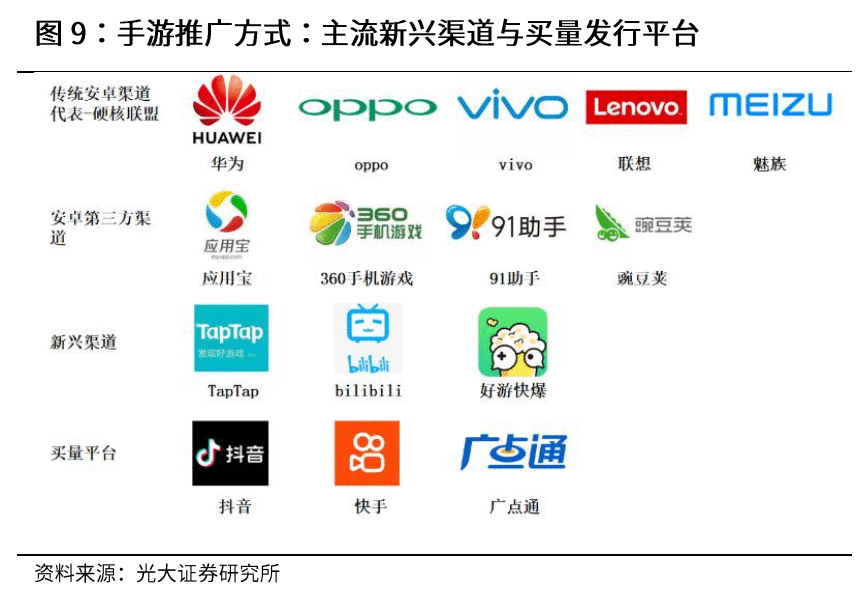

首先,第三方应用商店虽衰落,但Tap Tap、好游快爆一类的游戏社区的崛起,带来了“零抽成、广告推广”的新模式,这是手游厂商最欢迎的模式,《原神》之后,会有更多优秀游戏与这一类平台合作,成为手机应用商店的新竞争对手。

其次,手机厂商也不愿意失去新的精品游戏和腾讯网易的那些国民级游戏,而且,这将导致手机厂商的应用商店只剩下次级游戏,加剧重度游戏用户的流失,形成“劣币驱逐良币”,导致精品游戏更不愿进来。

据说,网易公司的《梦幻西游》最早谈成三(渠道)七(研发商)分成后,国内Top 10产品已经有一半也谈成了,腾讯2019年6款重点产品也全部谈成(这次不知道为什么《使命召唤》谈崩了),这个趋势未来会蔓延到所有的头部游戏。

最后,手机厂商的竞争已经到了头部玩家肉博的状态,去年就上演了“华为跌倒,小米吃饱”。手机应用商店的高度同质化也造成了渠道价格战的问题,应用商店常常以充值打折优惠的方式让利给游戏玩家,但这种打折导致了游戏价格体系的混乱,反而给游戏厂商的运营带来了困扰。

厂商与其做这种破坏生态的竞争,不如降低分成比例,引入精品游戏帮助平台争取用户粘性。

不过话说回来,安卓手机应用商店跟苹果商店还是有区别的。

新游戏上线需要大量流量曝光,苹果和谷歌应用商店在“推荐位”这件事,基本很佛系,但国内的安卓厂商的“运营”就非常主动。以腾讯为例,像《王者荣耀》这类产品,固然不需要应用商店主动推荐,但腾讯也有大量同质化的产品,同样需要商店的导流。

商业模式是打出来也是谈出来的,但绝不会是“上面”协调出来的,如果任何一方觉得自己还能再抗争一下,所有的协定都可以暗中撕毁。

产业链也是一个“食物链”

产业链既是价值创造的过程,也是一个“食物链”,每一个环节的作用不同,占的利润份额也不同,最终往往是高壁垒、高用户粘性的环节吃肉,其他环节喝汤。

有人说,中国人做生意,有定价权的时候,可以把对方的利润降到零,没有定价权的时候,就要把自己的利润降到零。

但聪明的玩家绝对不会把上下游的利润都吃掉,这样就破坏了整个生态;聪明的玩家更应该随时关注最终消费者的需求变化,并及时对这些变化进行主动的调整,必要的时候,还要勇于对商业模式进行彻底的革命。否则,结果很可能是被新玩家彻底颠覆。

责任编辑: