作者:刘波

来源:云上言

01 金融科技的来源与演变前几天,央行易纲行长在金融论坛年会上谈到金融科技推动金融业数字化转型,紧接着银保监会郭树清主席也发表了观点,要求所有金融机构都要抓紧数字化转型。

近两年金融科技这个赛道很热,人民银行在2019年提出了金融科技三年规划,得到人行加持后,金融科技更是变得鲜花着锦,烈火烹油。尤其在疫情发生后,金融业的无接触服务从之前的可选项一下子变成了必选项,出门不谈点大数据、区块链都不好意思见人。

其实,金融科技这个词出现得很早,宽泛来看兴业数金、长亮科技、信雅达这些金融机构的外包服务商都在这个范畴。以此来算,金融科技在中国已经广泛存在了几十年。

但我们今天讨论的金融科技,显然不再是金融机构的科技外包服务商,它的内核逐步演化成通过大数据、区块链等新技术推动金融机构的产品和服务产生质变。

金融科技在中国属于老词新用,但新用的历史至多不过10年,它最初的叫法是“互联网金融”,那时学者们争论的是到底是金融互联网还是互联网金融,其本质区别在于前者将互联网当作金融展业的渠道,后者更强调互联网所产生的大数据的分析运用。

2013年横空出世的“余额宝”,其精准的客户画像,让货币基金这颗老树开出了新芽。只有碾压式的优势,才会有绝对的话语权。至此,大数据是互联网金融的核心不再有争议,这也是业界普遍将2013年定义为互联网金融元年的原因。

互联网金融一度被写进政府工作报告,但随着P2P乱象横生,互联网金融被污名化了,金融科技这个词应运而生。随着监管2019年金融政策趋严,金融也不大有人提了,都说自己是科技公司。但万变不离其宗,不管大家叫什么,互联网金融也好、金融科技也好、科技也好,刨除掉那些乱象和糟粕,其本质是一回事——通过大数据、区块链、云计算等新技术推动金融机构的产品和服务产生质变。

客观来说,在金融科技方面,我们是领先于世界的,随着新技术的不断发展,这是我们在金融领域弯道超车的机会。

我们对无处不在的移动快捷支付习以为常,人脸、指纹、声纹……仿佛本该如此;我们对在线的存款、贷款、理财也认为是理所当然,虽然在定价上偶有争议,但总体而言,这些都是司空见惯的产品。

但这真的平常吗?我们拿金融最为发达的美国来对比。

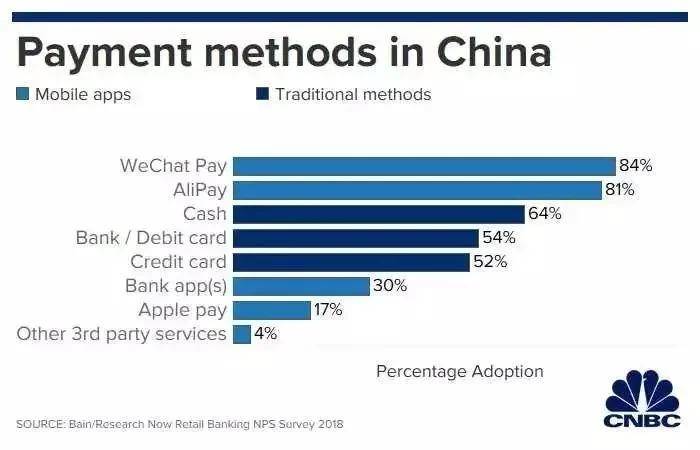

根据贝恩公司(Bain)的数据显示,在中国(详见图1),使用微信支付的人群占比84%,使用支付宝的人群占比81%,大部分人两种支付工具并行使用,也就是说仅只微信和支付宝,中国的移动支付使用人群已经超过80%。除此之外,使用现金支付的人群占比64%,使用储蓄卡支付的人群占比54%,使用信用卡支付的人群占比52%,使用银行APP支付的人群占比30%,使用苹果支付的人群占比17%。

这些支付工具之间当然是或的关系,很少有客户只使用一种支付工具。但我们能够清晰的感受到,在中国,移动支付占据了绝对的市场份额,银行APP支付、苹果支付本质上也是移动支付,除开现金,银行储蓄卡和信用卡支付也有相当的比例是通过移动端完成。

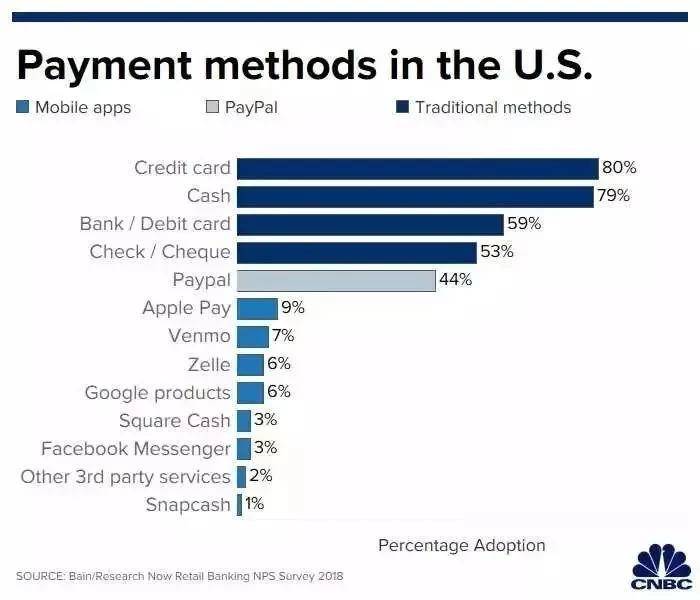

而在美国(详见图2),使用信用卡支付的人群占比80%,使用现金支付的人群占比79%,使用银行储蓄卡支付的人群占比59%,使用支票支付的人群占比53%,使用PayPal支付的人群占比44%,使用苹果支付的人群占比9%,使用Venmo支付的人群占比7%,使用Zelle支付的人群占比6%,使用GoogleProducts的人群占比6%,使用SquareCash支付的人群占比3%,使用Face Book支付的人群占比3%。

我们可以发现,由于美国的信用卡和签帐金融卡系统已发展成熟,它的移动支付反而发展得较慢,纯粹的移动支付工具满打满算使用人群也不到20%,且美国信用卡、储蓄卡、PayPal的移动支付占比也远低于我国。

在新技术面前,原有的积累是经验,但某种程度上也是阻力和历史包袱。

在原有的信用卡、签帐金融卡、支票系统构建的金融体系里,由于我们与美国在这一块发展的时长不同,所以覆盖的人群、累计的数据厚度有相当大的差距,要赶上美国,需要比较长的时间。但金融科技催生了移动支付技术的成熟,随着移动支付在我国的普及,我们得以弯道超车。

图一

图二

技术的进步和发展从来不是孤立的,移动支付的领先,带动了电商、出行、生活服务行业的发展,使得我国在这些领域遥遥领先于世界。

电商的发展又带动了物流、快递业的发展。离开中国,你怎么能想象从下单到收货平均只需要几天时间,甚至于很多商品可以当日送达,而快递的成本是几元钱甚至于有江浙沪大包邮区的存在。这背后是不断建设的中心仓库和分布式仓储,是物流、快递行业的不断优化。

生活服务的发展使得很多行业的展业方式发生了革命性的变化。

外卖兴起前,我们常见的餐饮店,做的都是周边生意,辐射范围不过餐饮店周围200-300米。除开少数名店,很少有人专程远途过来就为吃顿饭,即使有,他一年来的次数也是有限的——毕竟路途远了不方便,更何况来了或许还要排队。

外卖的本质是让店铺配送范围内的所有消费者都有可能成为你的顾客,甚至是常客。这极大的扩大了店铺的客群,让味道好、服务好的餐饮店摆脱了地理空间的限制。沿着这个逻辑去思考移动支付下的生活服务,会发现它对原有的每个细分市场都有颠覆。电影票你还在电影院买么?酒店你还在酒店订么?给你做家政的阿姨你知道她所属的家政公司在哪里吗?

阿里、腾讯、蚂蚁、美团、京东、滴滴、拼多多、携程……这些公司它们既是新技术的推动者,同时又是新技术的受益者。

关于智能理财、存款,它在金融科技上的革新是充分的利用和挖掘客户的行为数据,使得客户画像非常精准,能准确的把握客户的需求,从而让客户响应率成几何倍数增长。

货币基金本是一款长期存在但市场份额较小的基金产品,但余额宝利用大数据智能分析,精准的勾勒出目标客户画像,在短时间内让单款货币基金产品做到了1万亿规模以上。到今天,经过余额宝的市场教育,货币基金几乎成了所有银行APP理财的标配,从非主流变成了主流。前不久,支付宝销售蚂蚁上市概念基金,4个交易日便让1000万用户产生了投资行为,这背后依然是大数据智能分析的强大力量(合规上的争议这里先搁下不谈)。

用传统方式做理财客户的客户教育,需要多少成本?需要多少时间?

也正是要控制销售成本(这是原因之一),很多好的产品才要设置最低投资资金门槛。而今天,在中国最低1元钱,合格投资者就可以投资蚂蚁概念基金。

技术的进步提高了营销效率,同时也让理财服务更加公平。

诚然,我们的理财风险教育还不足够,但摸着石头过河总比坐而论道强,最好的教育是让合格投资者参与进来,只有参与进来,他才更有动力了解和学习。

关于大数据贷款,它是有争议的,由于P2P乱象,它一度被污名化了,最近爆出的由于公积金造假,大量金融机构被骗贷,又引发了热议。

乱象问题,随着监管的市场整治和规范,逐步会让市场澄清,发展中总会有这样那样的问题,但我们要在发展中解决问题,而不是怕有问题就停滞不前。

至于曝光大数据骗贷的问题,答案就在题面上。大数据、大数据,首先就要数据大啊,大数据的精髓在于避免单点决策,是通过客户的多种行为数据交叉验证客户的真实情况。在客户授权的原则上,以尽量不接触客户原始数据为基础(只需要运算后的结论)。

大数据的大,包括但不仅限于用购物数据验证你的购物偏好,消费水平,用GPS地址、IP地址、收货地址、外卖地址交叉验证你的工作单位、家庭住址,用人际关系模型验证你的家人、朋友、同事关系是否属实,用出行数据验证你的活动半径,用公积金社保数据验证你的收入水平,用人行征信验证你的收入负债比,用通讯数据验证你的手机在网稳定程度及联系人稳定程度。

在此之外还要通过设备指纹给你的手机打上唯一标识码,身份证要防翻拍,要做四要素认证、公安联网核查、人脸识别,要用手机陀螺仪技术去防黑产,要用网格技术以及位置传感防中介……这样的维度简直多到无法穷举。

如果仅只靠公积金数据就能骗贷成功,恰恰说明这不是大数据风控,这样做的本质是把人工风控的有限判断线上化了,只是把线下申请简单的搬到了线上,而又免除了线下尽调,这么粗犷的搬运,出事是难免的,这可不属于金融科技要探讨的范畴。不是所有的在线贷款都是大数据风控,我们要看内核。

03 中国金融科技的大考中国金融科技的发展非常迅猛,虽然经历了双11购物、春运火车票抢购这样的峰值考验,但总体而言由于发展时间有限,并没有经历长历史周期的检视。这也是很多专家对移动支付、大数据风控提出质疑和担忧的根本原因。

一场大疫,让金融科技的大考突然降临。

年初的新冠疫情,让所有正常的生产生活全部中断,全国人民为了抗疫,全部都待在了家中。遍布全国的银行网点无法继续提供服务,所有的开户、存款、贷款、转账、工资发放、支付,不管你做好准备没有,都必须在全国、全民、全部通过线上完成。

这是所有人始料未及的终极大考,如果不是疫情,最激进的预测者也不敢想象,在当下全中国的金融机构,要以这样的方式向全中国的国民提供金融服务。

疫情期间,全民大量的购物都是通过线上完成,不管是盒马、美团、饿了么,还是淘宝、天猫、京东、拼多多,抑或是各种买菜软件或者各个小区组织的团购,在支付环节顺畅无比,顺畅到除了金融从业者,所有的国民压根没有人觉得这可能是个问题。要知道,这个时候不光是银行网点是关门的,各个银行的总行、分行包括各家第三方支付公司,也只有少数人现场办公。

也就是说,在这段不算短的时间里,所有的支付安全、支付体验,全部交给了系统,交给了科技,交给了大数据。这样的事,想想都觉得牛。

除开支付,所有的开户、工资发放、贷款、存款支取,全部都是线上化,这又极大的保障了国民的正常生产生活。从个人来说,在银行网点关闭的情况下,存款如果没有线上化,多少家庭要断炊?贷款如果没有线上化,多少低收入家庭无法外出务工,生活来源从哪里来?从公司角度来说,如果无法开户,无法存贷汇,会有更多的企业在疫情期间倒闭,即使是防疫物资的生产、防疫资金的调配也会受到极大的影响。

金融已经渗透到了我们生产生活的毛细血管,疫情下,如果金融系统无法正常运转,那么全民的生产生活都将发生紊乱。

其他国家即使想效仿中国的抗疫经验,如果金融科技没有发展到相当的程度,也将会是一场灾难。

面对大考,中国的金融科技交出了满分答卷。

尽管中国金融科技的各种技术在市场上得到了广泛运用,但这些年,我们对核心新技术的突破并不多。数去数来,在金融领域,也就人脸识别运用的范围广泛一些,涵盖了支付、理财、贷款等。

指纹识别在小额支付领域用得比较普遍,但一旦到了理财、贷款这些大额场景,很少有机构将指纹识别作为产品主要的核身或验秘手段。

声纹技术在语义识别上已经非常成熟,音译已经商业化,但是出于安全和客户体验的考虑,此项技术在金融领域并未大规模运用。

基于物联网的芯片技术,在养殖溯源领域得到了一定发展,但具体在金融上,也只是辅助手段,算不上关键因素。

卫星遥感影像技术,目前在农村金融领域,少数机构用它识别农户的种植面积和种植情况分析,也算一种辅助风控手段,但作用范围和深度都有限,很有些杀鸡用牛刀的味道。

区块链技术这几年如火如荼,但运用场景尚有限,尤其在金融领域,除了个别保险公司用此技术记录保单,其他作用于实际产品的运用难觅踪迹。至于发币,数字货币这个领域还是由人行来做比较妥当。

金融科技在中国的发展,更多是运用层面和算法层面的。决策树、朴素贝叶斯分类、支持向量机、逻辑回归、线性回归、随机森林……对于这些算法的研究深度,我们远超国外,尤其在实际运用上,我们实践运用的广度更是领先于世界,这也让我们看到了在金融领域我们弯道超车的机会。

同时,我们也要看到,中国金融科技的创新,几乎全部来自于主流金融体系外,移动支付的引领者是支付宝,挑战者是微信支付。大数据风控的发起者和佼佼者依然是这两家机构。至于理财更是如此,2013年的余额宝,被称为互联网理财元年。

这些创新本应由银行体系发起,但实践中银行却只能被动的成为跟随者。

银行有银行的苦,每一项新业务在银行落地,都需要经过内部相关各部门的会签,特别是这种初期在风险及合规上说不清楚的创新业务,基本上很难得认同,即使行内认同,还需要向监管申报。

相较科技公司,银行体系的激励机制是不足的,银行的激励是奖金,奖金即使再多,想象空间有限。而科技公司的激励是股票和期权,如果创新成功,会造就一批千万富翁甚至是亿万富翁。

收益不足是一方面,风险是另一方面。银行有很强的追责机制,但创新成功其实是小概率事件,几件事创新不成,又造成一些损失,即使你个人能力再强,在银行体系内也很难有较大发展。风险巨大,而创新的收益又不足,很少有人愿意去死磕。循规蹈矩成了银行的常态。

除开奖惩机制,和大科技公司竞争人才时,银行也处于弱势,中国有4000多家银行,科技人员超过100位的恐怕不足10%。大行也许还能网罗一批一流人才,但中小行就没有任何优势了。金融业务的创新,光靠高薪挖几个人肯定是不行的,而是需要整个机构各条线都配备相应的人才。金融科技还必须是一把手抓,并且是一把手长期抓,才有可能出一点成效。

要改变现状,首先要给监管容错空间,具体就是要给人行和银保监容错空间,只有对监管的考核有一定范围内较强的创新免责机制,才有可能让被监管机构有试错的机会。

人民银行正在启动金融科技创新监管试点工作,我们常称为监管沙盒,这是一个很好的契机。我很有幸成为了北京地区的外部专家,我所供职的银行也有项目入选了成都地区的监管试点。

在项目评审期间,我充分的感受到了监管的严谨和务实,也充分感受到了监管领导对创新的鼓励。如果有一点小建议的话,从我有限接触到的项目来看,试点项目都属于非常稳妥的小幅创新,这当然是稳健的,金融机构的创新总体上需要稳健。但如果能将沙盒分层次,80%属于稳妥创新,15%属于跨幅较大的创新,5%属于颠覆式创新,可能也是一种可以参考的选择。

当然我看到的监管试点项目有限,对风险的理解也不够全面,难免以偏概全。中国金融科技的发展历程已经很好的体现了中国监管对创新的容忍度和监管的智慧。

过去10年,中国的金融科技得到了长足发展,科技企业做得更多一些,未来10年,金融企业想贡献得更多。

责任编辑: