辉瑞和BioNTech的一则消息,引起欧美市场的大幅上涨,甚至美股一度拉涨超5%的幅度。公告称,根据三期临床试验的初步分析数据,这次合作研发的mRNA疫苗有效率高达90%,这比普通流感疫苗的70%足足高出20%,远超市场预期,更高于FDA要求的50%水准。

昨晚,美国辉瑞公司宣布其与BioNTech合作研发的mRNA疫苗三期临床试验的初步分析数据显示,该疫苗针对新冠病毒的有效率高达90%,甚至超过普通流感疫苗的有效率。受此消息影响,隔夜全球股市及原油市场疯涨。

国内方面,复星医药也于昨晚发声,称其为BioNtech疫苗产品在中国大陆及港澳台地区的独家开发及商业化伙伴,将负责该疫苗在这些地区的临床试验、上市申请、市场销售,并承担相应的成本和费用。

今早,A股复星医药开盘既封板,港股复星医药跳空高开近15%,盘前成交4130万港元。截至发稿,港股复星医药涨幅回落至13%,报36.95港元,总市值946.99亿港元。

今年3月,复星医药与BioNTech达成了合作协议,并向BioNTech支付了8500万美元的许可费。同时,复兴子公司还收购了5000万美元的BioNTech股权。在BioNTech新冠疫苗投产后,复星医药还将在约定的销售提成期间按疫苗产品年毛利的35%支付销售提成。

截至发稿,美国现存确诊人数超过360万人次,累计确诊超过1000万人次。法国累计确诊人数超过180万人次,仅次于美国,而在死亡病例数量方面,印度目前居世界第二位。

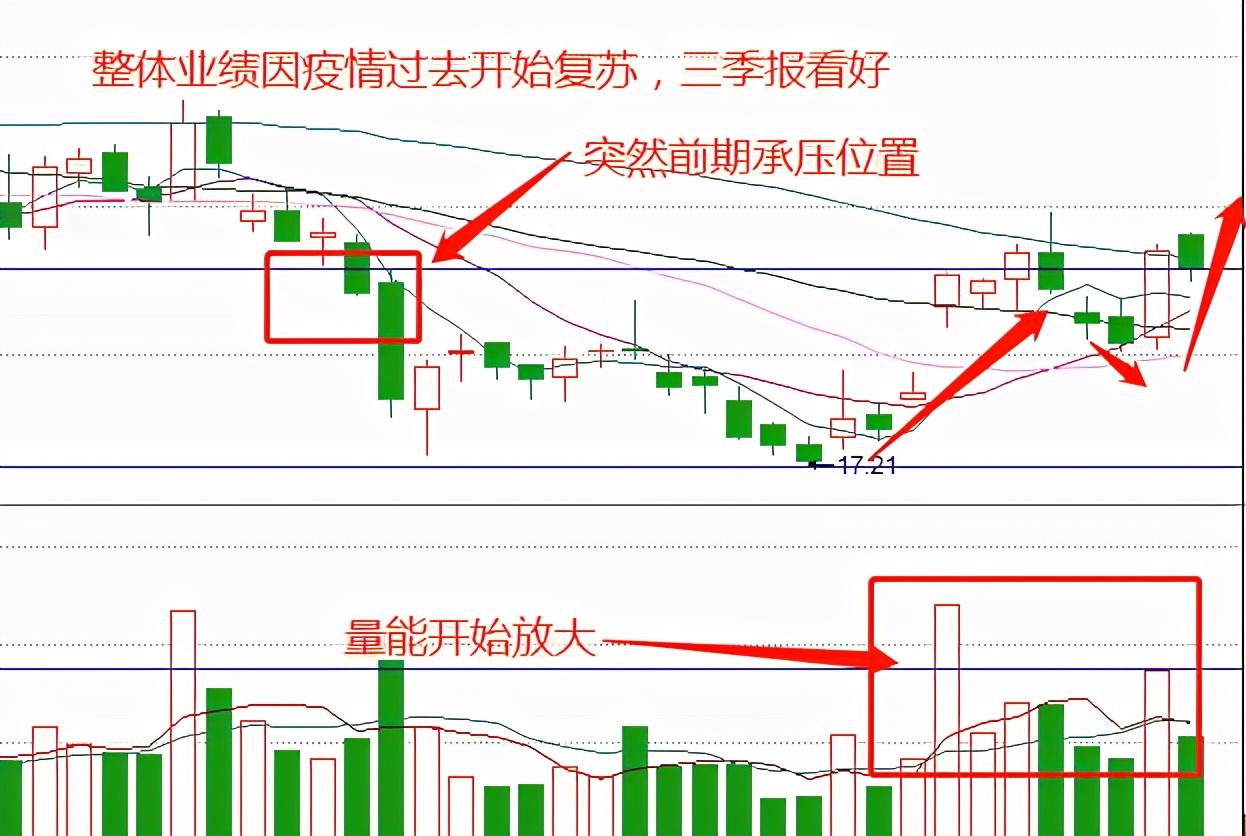

今天我们要聊到的这家公司,与辉瑞、BioNTech有关系,更在A股市场因新冠疫苗被推向风口之上,今年最大幅度大涨200%,年度上涨110%,可见热度之高。虽然自高点回落,市值也蒸发了500亿,但每每有所进展时,二级市场的股票价格便是大涨。这家公司就是新冠疫苗龙头股:复星医药。

那么,这与我们要聊到的这家公司,与辉瑞、BioNTech有什么关系呢?要说关系,还真不一般,与BioNTech是合作关系,还在一起研究开发新冠疫苗,还持股BioNTech公司1580777股普通股。所以,每每有辉瑞、BioNTech公司新冠疫苗消息的时候,复星医药的股票价格也是有所反应。今天,我们就来好好地盘盘这家公司,市值蒸发500亿后股价再度大涨,能持续吗,未来又能不能超过恒瑞医药成龙头股呢?我们就来一探究竟!

01、历年财务情况:复星医药自上市以来的业绩呈现一直不错,1996年至今,营业收入同比增长率方面仅仅只有2007年出现负增长,其他年份多数年保持着双位数的增长。同期,净利润同比增长率方面,虽然较营业收入的表现稍差一些,但也是相当不错,仅仅只有2004-2005年、2010年、2018年间出现过负增长,其他多数年保持的是双位数增长。

净资产收益率方面,也是常年高于10%的水平。现金分红股息率虽然稍低,但近些年平均水平也是高于1%。负债率稍高一些,处于50%左右。公司毛利率水平,也是不错,近些年高于50%。

02、情况到底如何?从辉瑞、BioNTech公司发布的数据来看,确实好于预期。但,要说能为复星医药带来超额收益,个人并不赞同这样的观点。第一,新冠疫苗未来推向市场,价格会更倾向于成本价。可能有一些利润在其中,但研发出来的疫苗,在集采量大的背景下,注定难以实现超额盈利。既然,超额盈利较难,自然对应公司的利润贡献也就不大。

第二,国内疫情已经得到有效控制,未来接种疫苗,大概率也是分步推进。以现阶段流感疫苗的注射情况来看,或需要3年左右的时间才能基本普及。阶段对公司的利润贡献,也是有限的。

从表面上看,新冠疫苗对公司的业绩预期确实不错,但依据实际客观的情况来看,对公司的利润贡献,并不大。所以,辉瑞、BioNTech公布的数据再好,也是需要理性看待的。

当然了,除了新冠疫苗以外,复星医药其他方面的情况也有不错的看点,通过“仿创结合”进行药品研发,加大对小分子创新药、单克隆抗体生物创新药及生物类似药、CAR-T细胞注射液的研发投入,并大力推进药品许可引进和注册以及仿制药一致性评价等。

以现在情况,市场对公司近三年的业绩预测,算是较为乐观,从对净利润预测来看,也能看出市场对新冠疫苗的利润贡献,并不是很看好,预计2020-2022年间净利润同比增长率分别为:8%、15%、15%。主要原因,个人认为还是“量大集采”的背景,企业能盈利,但没有超额盈利。那么,对应公司的估值又是如何的呢?

以复星医药的情况参照现在的股票价格计算估值,约为40.5倍。近些年,复星医药的估值波动区间不高,一直在18倍-26.6倍之间徘徊,这样对比40.5倍的估值,现在还是有些偏高的。那么,对应2021年、2022年的估值呢?

经过计算,分别约为35倍、30.6倍左右,对比近些年的估值,仍旧是较高。当然,因为公司“仿创结合”的发展趋势,存在估值提升也说不定。所以,现在不能说高估,但也算不上低估。

总的来说,虽然辉瑞、BioNTech公司发布的新冠疫苗数据超预期,蒸发500亿以后的复星医药股票价格也是有所反应,但这件事情还是要理性、客观的看待,不能因为热度高就“拍大腿”式的最高。再者,从估值的角度来讲,当前的复星医药处于近几年平均估值波动区间的高位,虽有估值提升的可能,但也不低。但要说超过恒瑞,个人认为暂时还是不会的,就看未来各自的发展情况了。

复利252%,稳住,明天继续干一票!!

--持仓状态

当前持仓:顺丰控股、比亚迪、福莱特、捷捷微电、胜蓝股份

账户每周不定时公开分享。有因必有果,思路正确,财富自然来。

明日重点关注对象逻辑:

a、订单优异,三季报报业绩大超预期;

b、处于行业一线龙头位置,;

c、有北上资金、社保等资金持续流入

具体信息敏感,不方便直接发布,想知道里面的代码和点位的朋友,如果你不吝啬你关注列表里多一个人的话,不建议多了一个可以为你实时分析行情的人的话,何乐而不为呢?还是老规矩某信添家WA后面加五位数字77774。英文加数字总共七位,有我圈子的朋友都是有实实在在的收获的,可以看到把握任何一支都是一笔大的收获,如果想对手中个股接下来的趋势一目了然,或者操作强势黑马,相信我的实力,不会让你失望。投资理念:不做多选题,不开超市,力求精准!尊重技术!重视市场!添加后发给大家!

股票不是要天天都炒,而是要抓准最佳时机,期间更主要的学习知识,完善自己!每个人都会有自己的认知偏差,每个人也只能赚到自己认知范围以内的钱,老邱始终坚信,有付出就有收获,当别人懵懵懂懂,炒股靠运气靠蒙的时候,我们是靠学习提升能力靠实力去选股,把握买卖点。那么就一定会比别人做得更好。

长期来看,新冠疫苗的免疫时长将是竞争的重点所在,而生产、销售流感疫苗的企业将在分发渠道上占优势。

资本市场方面,此次瑞辉疫苗获得进展后各股指走势也显示出了当疫情缓解后,资金将从科技股撤出,重新投入周期股的趋势。有效新冠疫苗的上市投产预计将使周期类大蓝筹的估值得到快速的修复。

国际大行的分析报告指出,目前的A股市场上,很多避险类别的资金囤积在白酒和部分科技龙头股当中,而一些强周期板的表现相对落后。特别是需要向实体让利的金融行业,景气度急跌的航空、石油石化、餐饮等行业估值遭到相当大的压抑,基金配置比例也较低,随着海外市场结构的变化,这类板块在短期内,可能会受资金追捧。后续货币政策正常化过程当中,叠加年底基金净值考核等因素,利率敏感性行业可能会遭遇到一些周线级别的冲击。

目前复星医药的印度子公司Gland Pharma下周上市在即,据economictimes.indiatimes.com报道,公司目前已经以每股1500卢布的IPO上限价募集得到Rs 1944 crore折合2.63亿美元,投资者阵容豪华,包括:新加坡政府、高盛、摩根斯坦利、野村、富达等。

据传复星医药会出售部分老股1940万股,算下来毛收入可能有25-26亿元人民币,扣除收购成本、利息和税等,出售老股净利润应该有10亿元左右。之后,复星医药仍然绝对控股。另外提一句,公司主要产品之一肝素是重症新冠肺炎患者治疗血栓的药物之一,此前美国政府宣布全球收储肝素45.6万亿单位。

有人说,复星到处买买买,它就是一个投资公司,根本不是一个医药企业。董事长很有投资眼光,但现在摊子铺得这么大,他不可能每家收购都要参与。

在业界来说,复星是低调巨头了,财报健康,运营管理比较能够信任,但医药板块对投资定力有考验。

同时,复星医药背后是复星集团,一个多元化的集团,比如还有复星旅文,其正在利用母公司的金融资本优势,跳出常规旅游发展思维,收缩旅游目的地收购和建设版图。

复星国际有上海和黄的雅号,对于成熟的有稳定收入的业务一向无宝不落,其中医疗业务,有国药集团入股,在这个事上,看到郭广昌经营管理有一手。

对于复星医药的未来,欲戴其冠,必先承其重;欲握玫瑰,必先承其痛。

个人观点,仅供参考!

手里的真金白银都是你自己的,如何操作完全取决于你自己的认知和心态(还有风险承受能力)。

一起学习,一起进步!

责任编辑: