看点:手机屏幕黄金时代幕后:技术更替、玩家淘汰、新一轮排位战!

文/ 轩窗

来源:智东西(ID:zhidxcom)

2019年,手机屏幕产业创新再度登上一个新高潮。折叠屏、瀑布屏、环幕屏、环绕屏,眼花缭乱的屏幕形式成为了手机终端大战的一个聚焦点,同时也成为5G手机大战前的一个缩影。

作为视频呈现的物理载体,屏幕产业也正迎来黄金时代。在今年新推出的电子消费终端产品如智能音箱、智慧屏上,屏幕的重要性在不断提高。以华为为首的通信和终端巨头,更是打出“多屏协同”的口号。一块华为折叠屏手机Mate X的屏幕维修成本就高达7080元人民币。由于限量供应,甚至传出了华为折叠屏手机Mate X售价被黄牛炒到9万元人民币。

▲华为Mate30的环幕屏

▲华为Mate30的环幕屏

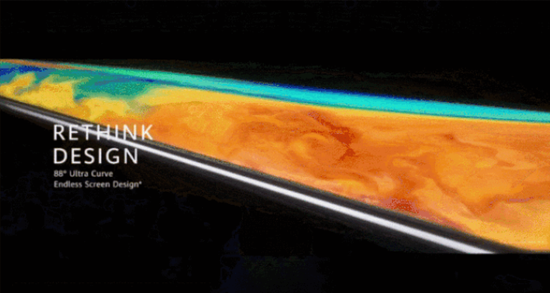

赶在华为Mate 30发布之前,vivo就抢先发布了vivo NEX 3,搭配弧度高达88度的曲面屏,并将其命名为瀑布屏。

▲vivo NEX 3的瀑布屏

▲vivo NEX 3的瀑布屏

今年9月,小米发布的搭载一亿像素的5G概念机MIX Alpha更是一种介于曲面屏和双面屏之间存在,其屏幕是与国内屏幕厂商维信诺合作推出的。

▲小米概念机MIXAlpha

▲小米概念机MIXAlpha

可以说,智能手机产业屏幕领域的竞争正在加剧,各大手机厂商都希望做出差异化的产品,吸引用户并引领行业发展。智东西通过深入地调查发现,手机屏幕产业正呈现出三大竞争趋势。位于下游的手机巨头们,正在成为屏幕新技术的研发以及落地推广的重要推手。一场手机厂商和屏幕厂商的合纵连横撕杀大戏正在开演!

全面屏、折叠屏、瀑布屏,花样百变的手机屏幕

近年来,随着国内智能手机市场日趋饱和,在手机厂商的带领下,核心技术竞争愈演愈烈,从芯片到摄像头,从摄像头到屏幕,手机产业链上下游创新不断。

▲千奇百怪的全面屏方案

▲千奇百怪的全面屏方案

拿手机屏幕来说,作为手机供应链最重要的核心组件之一,从2016年刮起“全面屏”之风后,各种全面屏的衍生品类出现,刘海屏、水屏、珍珠屏,以及升降式摄像头设计、滑盖式设计纷纷涌现。对于手机厂商的全面屏之争,智东西在此前的文章(脑袋开花的全面屏,被逼疯的手机公司)中曾深入探讨过。

随后,在手机巨头带领下,屏幕供应链仍然在继续“折腾”新技术。从去年年末开始,折叠屏成为了产业最新技术风向标。手机厂商想以折叠屏彰显自身技术实力,并将这种压力上传到上游,让屏幕供应链开启了艰难的研发之旅。关于折叠屏技术的量产难点,智东西在之前的文章(手机圈集体嗨翻又扑街,起底折叠屏量产困局的六大致命因素!)中也曾深入探讨过。

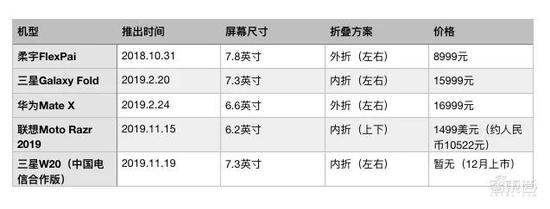

不过,对于屏幕供应链来说,这种挑战不仅仅是满足客户的需求。如果谁能率先攻克折叠屏,也意味着获得更多下游手机厂商的认可。有意思的是,折叠屏手机目前有三星、华为、联想以及上游屏幕供应链企业柔宇家推出,屏幕供应商分别是三星显示、京东方(华为和联想折叠屏供应商)和柔宇自己。

▲已发布的折叠屏手机

▲已发布的折叠屏手机

今年下半年,大弧度曲面屏开始成为手机厂商开始诉说的新故事。华为Mate30、vivo NEX 3就采用了大弧度高达88度的曲面屏设计。

除了这些手机屏幕形态上的变化趋势之外,智能手机其他模组的创新也对手机屏幕产业带来了影响。

最值得一提的,就是已经相当成熟,走向量产的屏下指纹技术。现在国内四大手机厂商“华米OV”的旗舰机,基本都采用屏幕下指纹技术。业内较为最常用的屏下指纹识别方案是,在手机屏幕下面放上传感器,当手解锁指纹时,对用户指纹进行拍照,并利用AI技术进行指纹识别。目前,手机厂商已经可以做到区域指纹识别。

类比于屏下指纹识别技术,除了指纹模块外,受全面屏“余毒”影响,手机厂商和供应链还在努力攻克另一个方案——屏下摄像头。

早在今年2月,OPPO就在MWC 2019现场展示了一款屏下摄像头原型机,智东西在现场也曾亲身体验过。由于隔着屏幕和玻璃,摄像头的清晰度是有不少损失的。而对于如今对手机像素要求越来越高(小米CC9 Pro搭载了一亿像素主摄)的今天,像素的牺牲显然是不会被用户接受的。到目前为止,业内还在持续对屏下摄像头方案持续探索。

从下游手机厂商推出的智能手机产品来看,围绕小小的手机屏幕做的文章真可谓是花样百变。然而,拨开这些“千姿百态”的手机产品背后,我们看到的是屏幕产业正迎来新的行业振荡期。

屏幕产业振荡背后的三大趋势

在深入调研产业链后,智东西发现了隐藏在屏幕产业振荡背后,三个明显的变化趋势:市场份额变化、技术路线演进,以及部分屏幕厂商被核心玩家淘汰出局。

想要了解市场份额变化,我们就先来看看近年来手机屏幕产业的出货量情况。

根据群智咨询(Sigmaintell)数据显示,2019年上半年全球智能手机面板出货量约8.4亿片(Open Cell口径),同比下滑约5.2%。

我们把眼光再放得长一点,看下最近三年的市场情况。

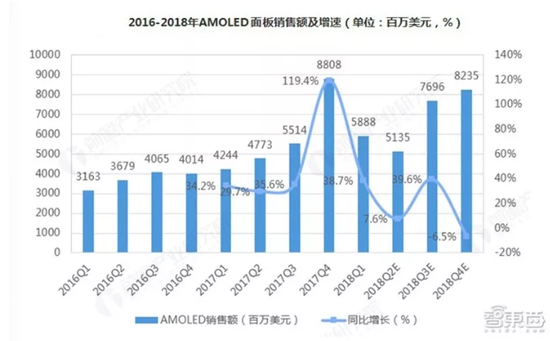

2017年全球手机显示屏面板总出货量达到20.1亿台,相比于2016年增长了3%。其中,LCD屏面板出货量约15.99亿片,AMOLED面板出货量约4.02亿片。

随着全面屏之风刮起,智能手机对AMOLED面板的需求量开始增大。自2018年以来,OLED屏以其自发光、可弯折、显色效果好的特性迅速占领了旗舰手机市场。在今年发布的智能手机中,OLED屏几乎成了旗舰机的主流,只有极个别机型还坚持使用LCD屏。

▲注: 图片来源于前瞻产业研究院

▲注: 图片来源于前瞻产业研究院

据全球显示领域权威资讯机构DSCC(Display Supply Chain Consultants)数据显示,从2016年至今,全球OLED面板销售额保持快速增长趋势。2018年全球智能手机面板(OpenCell)出货量约18.7亿片,受到终端需求下降影响,相比前一年衰退6.1%。

随着整机市场的品牌集中度不断提升,面板供应链市场也呈现出逐步集中的趋势。

2019年,整个手机屏幕产业在折叠屏势态下开端。2019年上半年全球政治经济风险加剧,市场波动明显增强,智能手机终端市场表现疲软,使得智能手机面板市场也呈现走低态势。根据群智咨询(Sigmaintell)数据显示,2019年上半年全球智能手机面板出货量约8.4亿片(Open Cell口径),同比下滑约5.2%。

从整体上看,手机屏幕市场随着智能手机出货量而变。

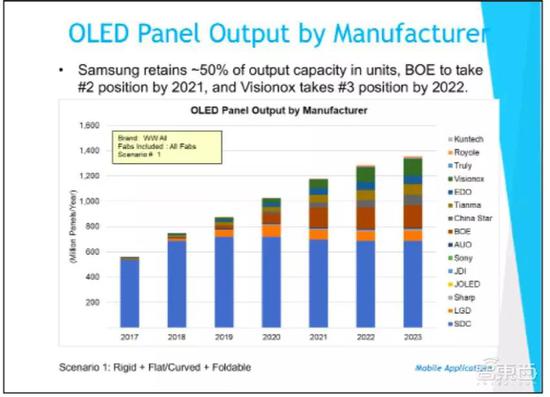

面板研究机构Display Supply Chain Consultants(简称DSCC)在2019年液晶面板研究报告中预测,到2023年,三星仍将在OLED领域保持50%以上的市场份额,京东方将在2021年占据第二位置,另一家中国屏幕厂商维信诺将在2022年占据市场第三位置。

另一方面,屏幕技术路线正在经历着变迁。

最明显的感受是,OLED将LCD市场进一步挤压。

11月28日外媒报道称,苹果预计在明年将会推出三款iPhone 12机型,将全部采用OLED屏幕,而不再是部分使用LCD屏幕。

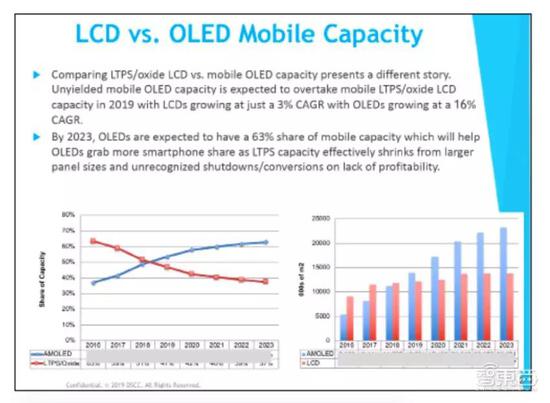

DSCC预测,在移动产品领域,2019年LCD复合年均增长率预计为3%,而OLED的年复合增长率预计为16%。DSCC认为,到2023年,OLED将占据63%的市场份额。

今年上半年,京东方智能手机面板出货量超1.9亿片,同比增长23.1%。三月份LCD的面板出货猛增,出货量约1.8亿片,同比增长约16.7%,仍然是全球最大的LCD面板供应商。

三星的屏幕出货量在第一季度出货量相对疲软。根据群智咨询(Sigmaintell)数据,其2019年上半年合计智能手机面板出货量基本与京东方持平,也约为1.9亿片,同比增长约9.6%,但在AMOLED领域仍然占据绝对优势。

天马股份上半年智能手机面板出货量约1亿片,其中LTPS出货超0.8亿片,位居全球LTPS LCD出货首位。2019年上半年天马“打孔屏”出货接近0.2亿片,占据LCD 打孔屏市场约61.0%的市场份额,是LCD打孔屏的主力供应商。

不过,业内普遍认为OLED和LCD各有其优势,OLED并不会完全取代LCD。尽管在手机等移动产品上OLED因对比度更优逐步成为更多手机产品的选择,但在电视领域,LCD的亮度更高,价格也更具优势。

再来看看OLED市场的情况。

根据群智咨询数据显示,2019年上半年全球智能手机OLED面板出货约2.2亿片,占整体智能手机面板市场约26%,同比增长约18.6%。预计全年OLED手机面板出货量约4.9亿片。

市场第一的宝座没有出现意外,仍被三星牢牢占据。今年上半年三星AMOLED面板出货约1.9亿片,同比增长约11.4%,其中硬屏出货占据6成以上的份额。随着屏下指纹对OLED的强劲需求以及三星积极的推广策略,三星硬屏产线仍然供不应求。

国内屏幕厂商京东方在全球智能手机OLED面板市场位列第二,出货约1000万片,占据全球约5%的市场份额,目前已经是除三星外可以稳定批量供应柔性AMOLED的面板厂商。

在这种动荡中,有些厂商脱颖而出,而有些厂商则处于淘汰的边缘,走入艰难境地。

最典型的例子就是日本屏幕厂商JDI。智东西此前曾发文详细分析了JDI危局的情况(日本屏厂JDI的生死时速,苹果的救命钱会打水漂吗?)。

2012年左右,JDI与夏普一起充当着LCD产业巨头,它们是全球第一大、第二大的中小尺寸液晶面板供应商,与苹果维持着良好的合作关系。JDI在LCD屏幕时代非常风光,其屏幕一直是高端手机的标配,是iPhone的屏幕供应商。

然而,随着显示技术正进入新的变革期。OLED屏带来的冲击让JDI失策,将全球最大的中小尺寸面板供应商拱手于三星。近两年的JDI更是深陷财务危机泥潭,抽身乏力。如今,成也苹果,败也苹果的JDI,接受了来自苹果的15亿美元贷款,暂时得以喘息。而JDI能否度过此关,仍是未知数。

无独有偶,除了手机屏幕供应商面临振荡外,电视等大屏液晶面板厂商中也有人无法前行。近日就有媒体报道称日本企业松下将于2021年左右彻底退出LCD液晶面板制造业,而在三年前的2016年,松下宣布停产液晶电视,据悉松下“撤离”的原因是“基于竞争激烈加上大环境变化”。

有意思的是,在屏幕厂商经历振荡期的背后,手机巨头们成为了引领产业链发展的重要动力。

产业变革幕后:手机巨头牵引

近两年来,智能手机领域,手机厂商的话语权逐渐在加重,这种话语权也逐渐在向着产业链渗透。

▲2019年三季度全球智能手机市场份额

▲2019年三季度全球智能手机市场份额

日前,分析机构canalys发布了最新的智能手机市场份额报告,前五名分别为三星、华为、苹果、小米和OPPO,总计占据全球市场份额的67%。

而更有趣的是,在全球智能手机市场增长乏力的情况下,手机巨头们一方面掌握着大把的钞票,一方面想要持续在市场胜出而选择将触手伸到产业链深处,和屏幕厂商一起发动技术变革。

我们先来看看“全能”巨头三星。

三星既是全球市场份额最大的手机厂商,在OLED屏幕领域也可以称为“业界翘楚”。2018年第四季度OLED小尺寸面板生产厂家中,三星显示部门的市场占比高达93.3%,柔性OLED中的占比更是达到94.2%。

尤其在OLED领域,三星凭借着率先押宝,并通过买断上游材料和设备垄断产业。智东西曾在(柔性屏A股集体炸裂!冲破三星重重封锁时刻到了)一文中详细揭秘过。

虽然三星是屏幕大厂,但在上游材料领域,不得不依靠日本材料供应商,而今年三星屏幕遇到了前所未有的巨大障碍——日韩贸易摩擦。今年7月,日本经济产业省宣布,从7月4日起,限制对韩国出口日本半导体核心上游原材料、智能手机及电视等显示屏的核心原材料。其中就包括了含氟聚酰亚胺,这种用于制造可折叠屏生产的OLED显示器部件材料。受到韩国和日本贸易战影响,三星的OLED产线研发进度造成了一定影响。

在全球手机市场一路逆袭冲到第二名的华为,尽管面对着巨大的不可抗压力,但市场份额仍保持着高速增长趋势。在屏幕供应链的选择上,华为曾经也吃过三星断供的大亏,随着国产屏幕厂商的崛起,如今在屏幕供应链选择上,华为倾向于多元选择。近年来随着市场份额的增加,华为也在不断扩大屏幕供应链伙伴名单。比如,手机屏幕巨头京东方就是华为的重要合作伙伴,今年中兴、小米的屏幕供应商维信诺也加入了华为合作伙伴阵营。

苹果定义了智能手机的基本形态,被誉为智能手机行业风向标。一直以来,苹果都在逐步自建供应链体系。在屏幕领域,苹果选择和屏幕大厂三星强绑定,共同将OLED推向了普及。不过,现在苹果也开始尝试新型屏幕研发,没有率先搭载在手机上,而是先在智能手表上试水。在今年8月推出的Apple Watch Series 5上,苹果正式使用了基于LTPO的OLED屏幕,据苹果介绍说,这一屏幕的优势是更加省电。

▲Apple Watch Series 5的基于LTPO的OLED屏

▲Apple Watch Series 5的基于LTPO的OLED屏

除了前三巨头外,小米、OPPO、vivo这些头部手机厂商,一方面在紧跟OLED屏趋势,另一方面也在尝试不同形态屏幕创新。在全面屏大战中的几个经典方案,就是由他们所提出的。比如,小米MIX 3的滑盖式设计、vivo NEX的升降式摄像头以及OPPO Find X的双轨潜望式升降摄像头设计。

那么,屏幕对于智能手机市场的竞争还会发挥怎样的作用?在5G时代到来后,屏幕厂商和手机厂商的关系又将如何变化呢?

京东方副总裁原烽对智东西表示,未来屏幕对手机的重要性会日益增强。屏幕的演变主要体现在两个方面:一个是形态的变化,例如今年流行的折叠屏,这种产品形体可以提升产品吸引力和消费者体验。未来以形态为产品技术研发方向,通过改变现在手机产品形态的产品将会越来越多。

第二个则是功能集成度提高。目前所有的手机厂商和屏幕厂商以及一些技术厂商都在紧密联合开发新技术,比如屏幕指纹识别、屏下摄像头,未来可能可能还会有健康监测等功能。厂商们希望通过技术研发,提升产品价值,从而获得消费者更多青睐。

在这个过程中,手机厂商和面板厂商则会更加紧密的合作关系。原烽进一步说,这种合作可能有多种形式。独家合作的情况是存在的,原因在于产品的研发投入非常高,技术研发拥有非常高的技术壁垒。手机客户需要一个有吸引力的产品时,会与顶尖的屏幕厂商进行绑定,签订独家合作体系,从立项到研发到产品问世和后续上量对配合要求都非常高。独家合作能减少项目前期的研发投入成果被其他竞争对手给窜取,从而保证自身产品独一无二的竞争优势。高端和树立标杆的合作,一定属于这种模式。

除了独家合作形式,常见的战略合作伙伴机制也会存在。由于屏幕厂商的产能有限,不可能只为了一个客户而牺牲掉其他客户。当然一个客户也不会一直依赖一家屏幕供应商。

复旦大学先进材料平台平板显示研究中心谷至华教授对智东西说,随着手机的功能不断扩展,手机市场有很大的发展空间。手机和电脑的融合将延长手机换机周期,这对手机屏幕的有效使用寿命要求更严格。谷教授认为,在这方面液晶屏具有更大的优势。他还认为OLED产业的洗牌是不可避免的。

总体来看,现在手机厂商对屏幕产业的牵引作用至关重要。手机巨头已经成为了引领产业变革的重要牵动力。另一件有意思的是,屏幕厂商由于有着JDI的前车之鉴,不会将自己的身家性命压在一家手机厂商上。当然,手机厂商也在采取多元化的供应链策略,避免HTC当年被三星断供的悲剧再现。

结语:手机屏幕江湖的黄金时代

对于手机屏幕产业来说,当下是最好的时代,也是最坏的时代。

首先,手机屏幕江湖的变革趋势已经显现。我们能够明显地看到,这波变革趋势,是在以创新技术再去驱动的。尤其在5G到来之后,手机形态也将面临着新的挑战。GSMA高级顾问王建宙在12日的5G创新论坛上提出,在5G的冲击下,未来手机的形态一定会改变。

其次,电子设备屏幕化、大屏幕趋势已经到来。今年我们就看到智能音箱这种最初只是以语音交互的新型智能设备逐渐增加了屏幕,视觉交互也被认为是必不可少的要素。华为今年提出了智慧屏产品,也在重点强调屏幕的重要性。在未来手机形态无法被定义的今天,我们能够看到的明显趋势是,显示技术、面板技术的重要。

值得注意的是,屏幕产业巨头效应明显。虽然屏幕产业已经进入到了技术竞争时代,但小玩家的资金和人才导致其在产业快速反应上受到限制,尤其对于屏幕这种强调规模化的产业,如果无法快速实现规模化,则意味着丧失了先发优势。这将成为对手机屏幕厂商的一大考验。

从整体上看,手机屏幕行业正面向朝阳,迎来黄金时代。谁能够在黎明之前杀出重围,我们将拭目以待。