科技讯 6月22日上午消息,国际数据公司(IDC)最新发布的《中国人工智能软件及应用(2019下半年)跟踪》报告显示,2019年中国人工智能软件及应用市场规模达28.9亿美元,包括硬件在内,整体市场规模将达到60亿美元。到2024年,中国人工智能软件及应用市场规模将达到127.5亿美金,2018-2024年复合增长率达39.0%。

2019-2020中国人工智能市场:还未改变客户,先把自己颠覆

从行业用户角度来看,2018-2019年的关键词是“主流应用落地、碎片应用渗透”,2019-2020年,AI的采用已成为企业的内在需求。到2020年,我们了解到已经有近百家企业发布了人工智能建设规划,成立了专门的实验室或者研究院,发布几十个联合攻关的AI项目。可以说,AI正在规模化、深入的走进企业中。

从整体市场格局角度,计算机视觉市场增长超出预期,驱动力即来自政府投资。语音分析市场增长驱动力来源于政府法庭庭审类应用,对话式AI市场增长相对有限。商业化机器学习平台市场规模不大但增长空间巨大。AI技术一定程度上实现了对上一代产品的更新换代:没有做到智能化升级的传统厂商的市场份额明显下滑,呈现出被市场淘汰的趋势,可以说还没有开始改造行业企业,先行改变了供应商自己的格局。

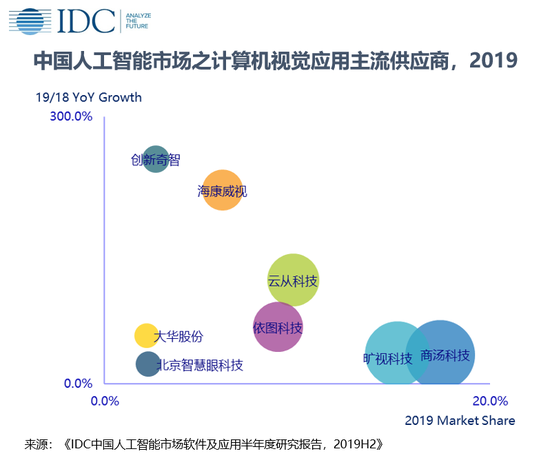

人工智能市场之计算机视觉应用

2019年全年中国计算机视觉应用市场达1456.4百万美元。市场增长来源于安防、城市大脑等领域。人脸识别做身份核验的应用空间已经呈现出较高的渗透率,但在疫情之后,包括园区、办公楼宇将带来一拨新的人脸识别需求。在传统行业,工业质检、巡检的应用正在兴起。从市场格局角度,在商汤旷视云从依图四小龙的整体份额之外,海大宇在AI+安防市场的份额也显著增长。在质检、巡检方向,百度、华为、阿里、腾讯以及以创新奇智为代表的创业公司也在崛起。

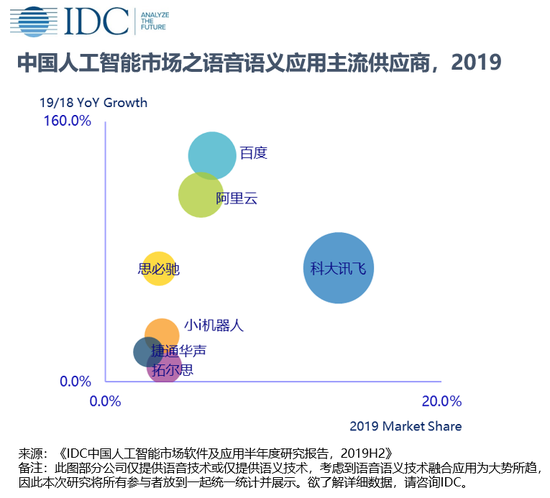

人工智能市场之语音语义市场

2019年全年中国语音语义应用市场达1224.9百万美元。除了智能家居等消费级产品普及带来的机会之外,智能客服、法庭庭审语音转文字,贡献了较大的市场规模。在疫情之前,在工业领域已经有语音机器人部署到生产环境,疫情之后不仅是工业领域,政务服务领域的语音机器人、传统行业企业的语音机器人也将有较高的市场增长空间。另外,NLP、AI数字员工、RPA的发展,一定程度上也将重塑AI应用场景。

整体市场格局方面,科大讯飞依然占据领先地位但市场份额有所下滑,思必驰等创企凭借差异化优势依然占据一定的市场份额,而百度、阿里、华为、腾讯等厂商也开始在这一市场占有一席之地。

人工智能市场之机器学习开发平台

机器学习仍然是2019-2020年热点,但受限于数据资源就绪度、数据科学家人才储备,目前落地应用规模并不大,2019年约205.1百万美元。IDC重点追踪了第四范式、美林数据、九章云极、阿里云、腾讯云、百度云、华为云的机器学习商业化进展。目前第四范式市场份额遥遥领先,另外美林数据、九章云极分别在部分行业体现出显著优势。BATH则在公有云以及线下部署两方面发力。同时,市场也不断有新的挑战者进入:如聚焦于驱动金融智能决策的氪信科技、星云Clustar、探智立方等。

2020年中国人工智能市场热点

RPA、AI数字员工重塑AI应用场景。机器学习、自然语言处理、知识图谱技术的发展,推动RPA向智能化升级,AI数字员工也开始走向市场。这些技术的融合将重塑诸多AI应用场景。

AI中台势不可挡:尽管业界对“中台”概念总有争议,AI落地过程中数据资源不足的瓶颈也让从业者意识到数据化的重要性,进而转向大数据建设领域,促使数据中台、AI中台构成的数据智能齐头并进。AI中台、数据中台,也将为机器学习领域带来新的机会。当然,市场也需防范中台概念的滥用,不是每一个应用都可以称之为“中台”。

AutoML:在数据资源就绪度不足、数据科学家资源稀缺的现状下,市场需要更成熟的机器学习平台产品、更低门槛的AutoML产品、乃至更有效的落地方法论,助力企业AI全面落地应用,提升业务价值。

其他技术热点:图数据库、知识图谱、视频分析。

展望未来,IDC中国助理研究总监卢言霞表示:“新基建带动人工智能建设,疫情刺激数据智能市场跨越式前进,行业企业将AI全面渗透,未来AI仍有很大的市场空间。尽管部分细分领域市场趋向饱和,但仍然有更多领域有待创新和突破。要扩张市场份额,一是要寻找能规模化复制的应用,二是现阶段还有是要靠创新能力和技术领先性拓展新的应用场景,三是寻找具备行业Knowhow的合作伙伴共同将技术落地企业。”