文 | 杨万里

创业板28“星宿”、知名创蓝筹公司-- 网宿科技有了新动作。

6月1日, 网宿科技公告称,拟通过发行股份及支付现金的方式购买创而新(北京)教育科技有限公司(简称:“创而新”)100%股份,交易作价暂定 8亿元。交易完成后,创而新将成为上市公司的全资子公司。

网宿科技的主营业务是提供 CDN、云安全、IDC 等网络基础服务。创而新的主营业务是为学校提供知慧云教育大数据服务整体解决方案。两家公司在业务分类上属于不同领域。如果并购成功,意味着 网宿科技将实现跨界布局在线教育。

有股民好奇问道,在线教育是当前风口,并购对象创而新的成色如何?为何不选择单独上市?另外, 网宿科技拟8亿布局在线教育,又在打什么算盘?

事实上,创而新存在净利亏损、行业竞争激烈等问题。而 网宿科技面临着着业绩下滑、股价低迷等压力。

一、并购对象净利亏损,竞争力逊色同行

K12教育(学前教育至高中教育的缩写)是教育产业内一个细分领域。

网宿科技本次收购对象--创而新,旗下产品包括辅助备课授课系统、知慧课堂互动教学系统,学业测评系统、网络教研和培训系统,以及面向2-12岁儿童的数字阅读子品牌WaWaYaYa+爱读等。

该公司服务对象面向K12教育阶段的教育主管部门、学校及学生家长。因此,也属于K12教育行业一员。

网宿科技拟耗资8亿元重金并购创而新,合不合理?可以从两个方面展开讨论。

一方面,创而新存在净利亏损、行业竞争激烈等问题。若以此为衡量标准,这笔并购交易值得商榷。

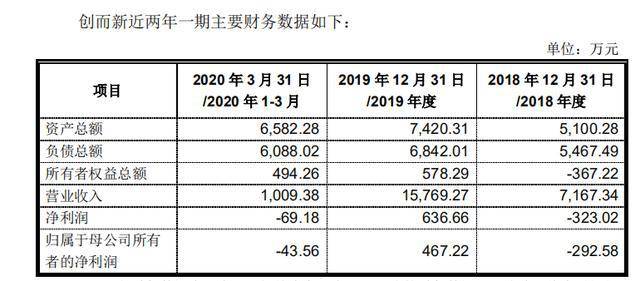

资料来源于网宿科技公告

首先看业绩情况。2018年,创而新实现营收7167.34万元,实现归属净利润-292.58万元;2019年,创而新实现营收15769.27万元,实现归属净利润467.22万元。今年一季度,创而新归属净利润亏损43.56万元。

值得关注的是,创而新的原控股股东嘉兴知而新投资管理合伙企业 (有限合伙)作出业绩承诺,即2020年、2021年、2022年实现净利润不低于4000万元、8000万元及18000万元。

从近两年业绩变动看,创而新的营收已破亿,但净利润未超过1千万。若以当前盈利能力为出发点作出业绩承诺,投资者是有所担忧的。

如果溢价并购完成创而新,大概率会产生商誉。未来,一旦创而新业绩达不到预期承诺,可能会导致 网宿科技进行商誉减值,从而对业绩以及股价造成冲击。

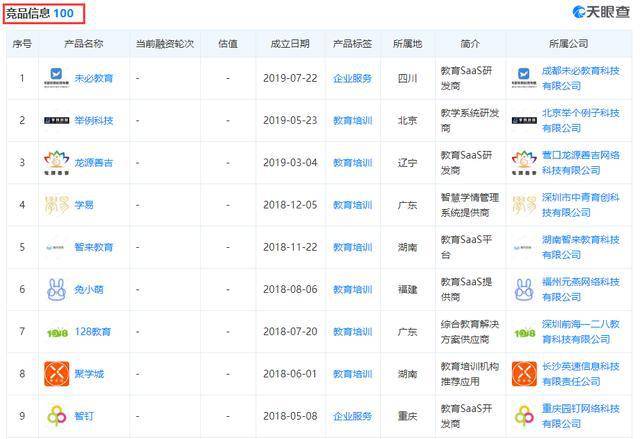

再看市场竞争情况。天眼查资料显示,创而新的竞品公司有100家,像北京、广东、四川、湖南、附近、重庆等地都有各类型教育机构。仅以北京地区为例,知名的K12教育机构包括新东方、好未来、学大教育、朴新教育、巨人教育、京翰教育等。

另外,根据相关网站统计,品牌排名前十的教育机构包括新东方在线、学而思等,但名单中没有出现创而新的名字。

K12教育行业是一个朝阳行业,有机会的地方人也不少。实际上,K12教育行业竞争十分激烈。排名靠前的教育机构要么已经上市,如新东方在线已在港股上市;要么融资数亿,猿辅导于4月份完成10亿美元融资。

再看创而新,该公司仅在2017年进行了数千万人民币A轮融资。资本是聪明的,它们会重点关注并投资综合实力靠前的公司。在同行面前,创而新较为逊色。

另一方面,在线教育是当前一大火热的行业。有机构分析道,2021年国内教育信息化市场规模将突破5000亿元,预计2019-2023年K12教育行业年化复合增长率达46%。

以新东方在线为例,截至2019年11月30日,其归母净利润亏损7128.2万元人民币,目前在港股市值超300亿港元。同样是业绩亏损,市场也给出了不低的估值。

如果创而新能实现上述业绩承诺,按照资本运作逻辑,创而新也可以继续选择融资做大估值或者单独上市。现在8亿卖给 网宿科技,创而新的原始股东们难道不怕错过教育行业的风口?

或许是考虑到产业整合提升竞争力,或许是考虑到自身面临的发展问题,或许是考虑到股东变现问题.....这背后涉及的原因较多。

二、 网宿科技在打什么算盘?

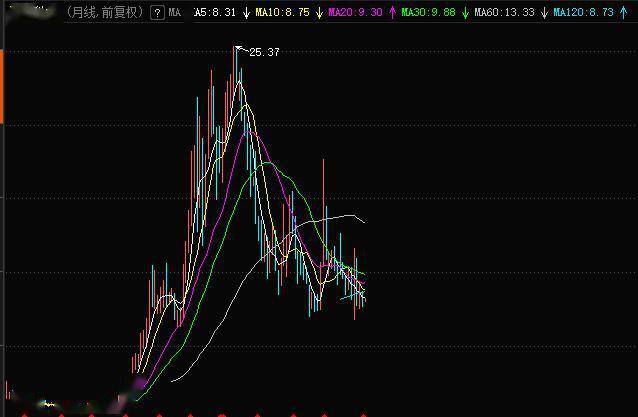

2009年, 网宿科技登陆创业板,成为28家首批上市公司之一。到了2016年7月, 网宿科技股价最高涨至25.37元(前复权),总市值一度超590亿元。

当股民们沉迷于“千亿市值不是梦”的幻想中时, 网宿科技已开始走下坡路。

网宿科技近四年业绩情况

2017-2019年, 网宿科技分别实现营收53.73亿元、63.37亿元和60.07亿,同比变动20.83%、17.96%和-5.21%。同期, 网宿科技分别实现净利润8.168亿、7.975亿和3724万,同比变动-34.56%、-2.37%和-95.33%。

今年一季度, 网宿科技营业收入为15.66亿元,同比下滑5.72%;净利润为8743万元,同比下滑20.85%。从近年数据可以看出, 网宿科技的业绩整体处于下降状态。

业绩表现不佳, 网宿科技的股价表现十分低迷。截至6月1日收盘, 网宿科技股价为8.11元,股价跌回2014年水平;市值为197.4亿元,相比2016历史高点已蒸发逾300亿元。

曾经的创业板大牛股,为何失去了光彩呢?一个原因是CDN领域竞争越来越激烈。

不完全数据统计,国内获得CDN牌照和云服务牌照的企业超过50家。除了 网宿科技,还有三大移动网络运营商、 阿里、 腾讯、百度等互联网公司。

从2015年开始,CDN行业就进入群雄争霸时代。2015年5月, 阿里云宣布CDN降价21%, “腰斩”CDN市场价格。随后, 腾讯、百度以及一众中小CDN企业也纷纷“降价”。两年后, 阿里云再次宣布降价25%。

有数据统计,2017年, 网宿科技市场占有率约为40%,已不足5成。时间回到2010年之前, 阿里、 腾讯还曾是 网宿科技的客户。 网宿科技就像一个受委屈的主儿,业绩支柱CDN业务被 阿里等巨头不断挤压着。

在2019年报中, 网宿科技的经营战略是,除了保持CDN业务核心优势外,也将业务扩展到云安全、云计算,并向边缘计算延伸。

理想是好的,但现实很骨感。从去年营收构成看, 网宿科技仍依赖着CDN业务。在2019年营收构成中,CDN业务占其总营收比例达90.51%,而IDC和其它业务服务占其总营收比例为9.49%,不足10%。

CDN业务红利期已过且面临竞争,而新业务短期又难以快速提振业绩,或许, 网宿科技选择跨界并购在线教育企业创而新有打破业绩增长瓶颈之意。

在公告中, 网宿科技也表示,本次并购的目的是实现 网宿科技由互联网基础服务商向高附加值互联网应用服务的战略延伸和布局、提高上市公司盈利能力,提升股东回报等。

有“在线教育”概念上身,业绩一定会提振?股价难道会受刺激上涨?非也。

一是交易能否达成具有不确定性;二是即使交易完成,创而新能否能提振 网宿科技业绩也存在未知数。甚至,一旦出现溢价收购情况,商誉减值风险也是要面临的一大问题。

面对 网宿科技拟8亿布局在线教育行为,也许股民们会说,它们现在就像兔子上树,赶急了!

责任编辑: