科技讯 5月13日上午消息,国际数据公司 IDC最新发布的《中国云专业服务市场(2019下半年)跟踪》报告显示,2019下半年,中国整体云专业服务市场达到68.8亿元人民币,同比增速25.8%。

报告显示,市场驱动因素主要来自四个方面:持续的数字化转型、产业互联网的发展、云与新技术的融合和服务商的持续跟进。

以下是IDC报告全文内容:

国际数据公司 (IDC)最新发布的《中国云专业服务市场(2019下半年)跟踪》报告显示,2019下半年,中国整体云专业服务市场达到68.8亿元人民币,同比增速25.8%。市场驱动因素主要来自四个方面:

持续的数字化转型:企业的数字化转型从基础架构层面深入到流程层面和业务层面。数据分析、私有云/混合云建设、容器化改造等是当前市场需求的三大动因。

产业互联网的发展:消费互联网已经较为成熟,产业互联网正兴,云专业服务助力企业革新现有的业务模式,满足对于互联网创新业务的需求。

云与新技术的融合:大数据、人工智能、IoT等新技术应用场景需要更为弹性的、无处不在的算力支持,云专业服务助力云与新技术的融合解决方案落地。

服务商的持续跟进:除原有头部IT服务商积极开展云化转型外,电信运营商、云服务商、云原生服务商也纷纷进入云专业服务市场中。

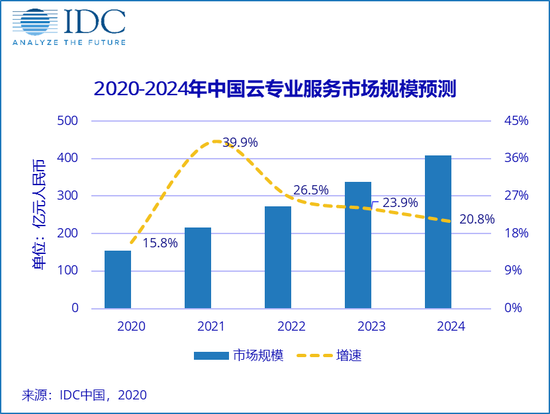

根据IDC的界定,云专业服务是指围绕企业云化提供的咨询、建设、迁移、应用开发有关的IT服务,企业客户主要按照服务内容以项目形式付费。报告数据显示,受疫情影响,2020年市场预期增速会有所下降,到2021年可望出现一定反弹,2019-2024年预期复合增长率将达到 25.1%,中国云专业服务在整体项目类IT服务市场中的占比将从2019年的14%上升为2024年的33%。

从当前竞争格局来看,云专业服务市场非常分散,前五大服务商市场份额占比不到20%,特别是云建设、云开发和云迁移服务细分市场,市场集中度均较低。

转型而来的传统IT服务商,公有云和私有云服务商,云原生服务商等正在积极构建该市场的生态竞合格局。传统IT服务商有着广泛的客户积累及强大的服务团队资源,在自主交付的服务领域更有优势;公有云和私有云服务商借助其产品和技术优势,在生态构建和渠道拓展上更具优势;云原生服务商对云专业服务市场所需要的专业技术能力更加驾轻就熟。随着客户上云逐渐从基础设施深入到业务和应用层面,市场进入门槛将逐渐提升,市场集中度也会有所提升。

IDC中国云和服务高级研究经理刘丽辉表示,在公有云、私有云、混合云等多种云模式并行快速发展的背景下,企业上云需求呈现出多样化和复杂化发展趋势,云专业服务市场迎来了巨大的发展机遇,成为中国项目类IT服务市场增长的主要驱动力。能够坚定的执行云战略,并且在团队、技术、方案、客户上进行全面云转型的服务商将抢占市场先机,获得更快的发展。