顺丰控股(SZ002352)于近日更新了2020年一季度业绩报告,公司一季度实现营收335.41亿元,同比增长39.59%,归属于上市公司股东净利润实现9.07亿元,同比下降28.16%。

尽管营收规模凭借在特惠电商件产品及疫情期间不停工的因素下获得较高增长,但在快递价格战愈演愈烈下,以时效件“盈利”的顺丰也无法独善其身,归母净利润下滑近三成。

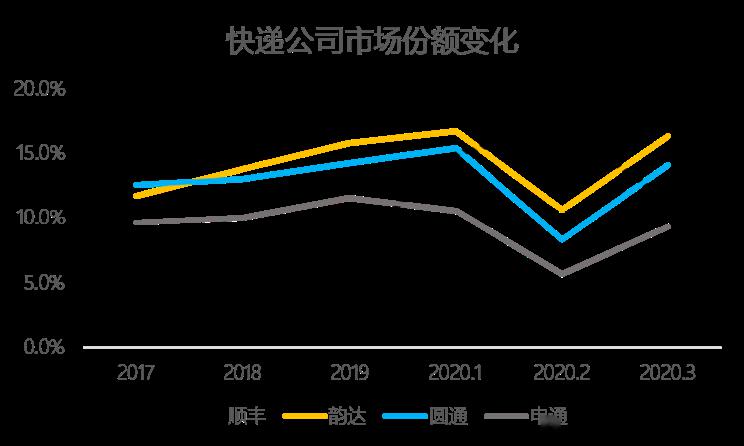

进入2020年以来,顺丰在快递市场的份额可以用“突飞猛进”来形容,一定程度上取决于在2019年5月推出的“电商特惠价”产品。6月以来,顺丰业务量出现了明显反弹,8月份顺丰业务量同比增速首次超过30%,在快递行业大放异彩的四季度,顺丰各月的同比增速分别达到48.5%、47.9%和57.8%。

自2017年市场份额跌至7.6%以来,近三年顺丰在快递市场的动作都不怎么见效,反观行业老大中通一路扩大优势,市场份额已接近20%。

受一季度“三通一达”和百世停工以及疫情影响,顺丰在一季度快递市场份额达到13.7%,远超去年同期。但随着加盟制快递公司们的陆续复工,顺丰在二季度要面临的业务量压力或将更大。

来源:顺丰控股、韵达股份、圆通速递、申通快递(截止至2020年4月26日);制图:36氪

中金公司点评顺丰一季度业绩时,表示略低于其预期。顺丰一季度收入同比40%的增长,主要受业务量77%的同比增长驱动,扣掉去年同期的公允价值变动确认收益和政府补助等非经常性因素后,扣非净利润达到8.32亿元,略低于预期。

此外,中金预计今年顺丰在尝到“甜头”后会继续发力电商业务,但盈利的增速会慢于业务量的增速。

中信证券则表示坏账和税费的攀升一定程度上行拖累了公司业绩。受疫情期间成本攀升影响,以及电商特惠件填仓产能耗尽后新增成本的压力,中信证券认为尽管毛利率下降2个百分点,但整体毛利润增加还是显示了较好的常规业务盈利能力。

此外,该行还表示瑞幸咖啡作为顺丰同城的客户之一,受到财务造假的影响,顺丰出于谨慎性原则计提了较多的坏账准备。

天风证券对顺丰一季度“增收不增利”的表现,表示业务结构变化是该现象发生的主因。一季度顺丰速运业务的单票收入从23.73元/票下降至18.58元/票,低价产品电商特惠件的数量增加,是顺丰综合单价下降的主因。此外,国家在高速公路免征通行费、社保部分费率减免的让利都可帮助公司在成本方面减轻负担。

综合来看,中信和天风均表示出了对顺丰2020年业绩的“看好”,表示市占率在今年有望进一步提升,并建议关注物流地产基金等因素。而中金对顺丰的预测略保守,表示2020年对顺丰是机遇挑战并存的一年,对顺丰维持“中性评级”。

责任编辑: