记者 | 叶雨晨

在4月7日Wolfpack扔出那份做空报告的当晚,爱奇艺就迅速以媒体通稿的形式发布了一则英文回应声明,并将其挂在了官网上投资者关系站点的首页。但此外,在中文世界的任何官方渠道,除了CEO龚宇发在朋友圈的那句”邪不压正“,爱奇艺没再做任何表态。

爱奇艺官网声明。

爱奇艺官网声明。

爱奇艺在声明中否认了所有质疑,认为Wolfpack引用数据与结论严重失实,与实际情况不符,公司此前披露的所有财务和运营数据均真实且符合SEC要求,对所有不实指控保留法律追诉权。

这应该是爱奇艺刻意为之的公关策略,以使做空指控在用户中的负面影响降到最小。毕竟瑞幸自曝造假的新闻余波还没过去,公众对中概股公司被做空的话题还在热议期,存在感自然是越小越好。

所以这应该也是Wolfpack特意挑选的时间点,此时距离爱奇艺发布2019年的年报也还不到一个月。

而且,在瑞幸造假事件中备受瞩目的做空机构浑水随后也表示自己参与了Wolfpack对爱奇艺的调查。做空报告使爱奇艺股价一度跌幅超过10%。不过声明发布之后,爱奇艺的股价也逐步回升,收盘时还涨了3.22%。

Wolfpack Research对爱奇艺的做空指控主要基于四个层面:

1、两家中国广告公司提供的爱奇艺后端系统的数据显示,从2019年9月开始,爱奇艺的实际移动DAU相比该公司在2019年10月宣称的1.75亿低了60.3%。

2、爱奇艺2019年虚增的收入约80亿至130亿元,占营收的27%至44%,具体为递延收入造假、联合会员分成不明、虚报新爱体育投资收益;

3、爱奇艺夸大了公司开支以及购买内容、其他资产和收购的价格,隐瞒审计方和投资者,在资产负债表上对冲掉虚增的收入;

4、通过不同的会计记账方式将购买版权的经营性现金支出记为投资性现金支出,从而虚增现金流。

不过,既然试图让公众把爱奇艺跟瑞幸对比,那Wolfpack自然也无法避免自己的报告会被拿去跟浑水的对比。然而,与浑水派出1400名兼职调查员以及获得的2.5万多张小票和超过1万个小时的门店录像相比,Wolfpack的采自两家广告公司、一个第三方数据机构、1名匿名员工和1536人访谈的报告在投入成本和调查技术上有肉眼可见的差距,况且它还有硬伤,比如认为中国的四个直辖市是北上广深。

虽然造假的指控证据并不solid,但透过Wolfpack的视角,爱奇艺暴露出的诸多问题的确值得更多讨论。甚至,很多问题并不是爱奇艺独有,而是中国几大长视频平台都亟需突破的瓶颈。只不过腾讯视频和优酷都只是腾讯和阿里巴巴旗下的业务单元之一,基本不单独披露详细业绩,做空机构连具体财务数据都很难精确掌握。

会员增长之困

因为有Netflix这样的案例在前,付费会员体系亦被视为国内长视频网站的核心盈利模式。但Netflix模式好看不好学。

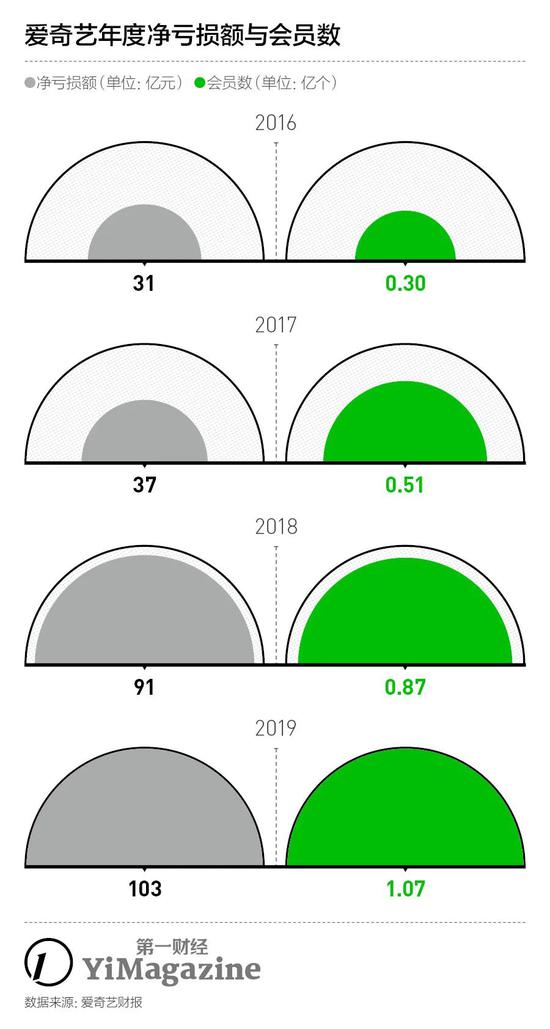

爱奇艺早在2011年就正式上线会员,当时以付费观看好莱坞电影为主,包月20元的价格是以当时盗版DVD5元一张、观众每月消费4部电影的逻辑设计得来。2015年上线的《盗墓笔记》是爱奇艺会员业务的拐点,首次尝试会员优先观看,当时《盗墓笔记》上线25天的播放量高达10亿,后台收到250万的会员申请。之后,随着移动支付的全民普及,视频网站的会员数开始了快速增长。2019年,爱奇艺和腾讯视频都宣称相继实现了会员数实时破亿,但达到这一高值之后如何继续增长,是新挑战。

相比之下,爱奇艺没有腾讯和阿里巴巴对腾讯视频、优酷的资源支持,拉新难度更大。为了进一步开拓市场,爱奇艺一直在通过自己的渠道、合作伙伴以及代理商形成组合手段,去攻克下沉市场,其中推出联合会员是近两年重要的拉新方式。

2018年4月,爱奇艺与京东plus率先达成了独家的付费会员业务合作,具体方式为双方共同提供价格补贴,爱奇艺与京东相互采购后分成。之后爱优腾都分别把推出联合会员当作各家视频网站拉新的重要手段,合作名单中还出现了亚马逊中国、美团、喜马拉雅、肯德基等。

在Wolfpack Research此次对爱奇艺提出的“虚增2019年收入”指控中,做空机构通过对爱奇艺VIP会员的街头调查,认为大约31.9%的爱奇艺用户通过京东、小米、携程等合作伙伴合作访问其VIP内容,爱奇艺存在对会员数和会员收入的重复计算。Wolfpack的调查样本量太小,以之作为指控证据值得商榷,但它暴露出了爱奇艺联合会员收入与分成状态不透明的问题,正是这一点造成了爱奇艺的会员增长和递延收入出现不匹配。

投入产出失衡

为了会员规模扩大和会员留存,几大视频网站都付出了巨大的内容成本,也丝毫不敢放松在版权储备上的竞争,毕竟国内视频网站还未能像HBO、Netflix 一样建立品牌辨别力。

过去5年,为了减少对版权剧的依赖,平台纷纷将资源向自制剧倾斜,其中爱奇艺在自制剧上的王牌是悬疑剧和青春剧。《心理罪》《灭罪师》《美人为馅》《河神》《无证之罪》《破冰行动》和《最好的我们》《你好,旧时光》《独家记忆》等剧撑起了爱奇艺自制剧的门面,并开辟了“奇悬疑”和“爱青春”两个剧场,希望以剧场的模式将这两个类型运营得更垂直化。

虽然这套策略控制了明星片酬等制剧成本,通过掌握产业链中的话语权让电视剧的版权成本稳中有降,但是总体上视频网站对于内容的巨额投入并没有减少。财报显示,爱奇艺2016年至2019年内容支出成本增速分别为104.1%、67.3%、67%,6%。2019年全年,爱奇艺内容成本为222亿元,其中四季度的运营成本为79.14亿元,内容成本就达到57亿元,占去运营成本的72%。

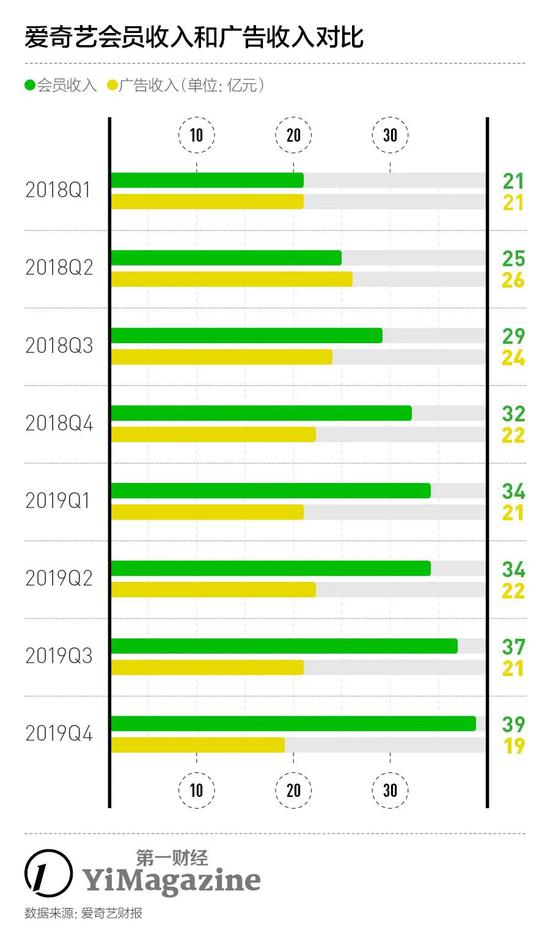

在内容上的积极投入确实有效果。从2018年第三季度开始,在《延禧攻略》等热剧的带动下,爱奇艺会员收入第一次超越广告收入,成为公司最大的收入来源。到2019年第三季度,爱奇艺订阅会员营收的占比首次过半。根据爱奇艺财报,2019年第四季度,会员服务收入为39亿元,同比增长21%。全年会员服务营收为144亿元人民币约合21亿美元,较2018年增长36%。

但国内的版权环境仍然恶劣,视频网站无法像Netflix那样只挣一个会员费。然而一旦保留广告业务,其与会员权益之间就存在博弈。因为会员制是2C生意,广告模式是2B生意,会员权益势必对贴片广告形成挤压,但那些跳过广告的会员同时又是品牌方最看重的潜在消费者。

于是几大视频网站又转而将广告变现的任务交给自制综艺。不过,经过了两年投放综艺的试水,广告主已经意识到巨额的广告费伴随着巨大的风险,冠名的综艺节目成为爆款自然好,但爆款毕竟少。再加上经济大环境不景气,品牌广告主开始缩减广告预算,想继续在综艺上维持广告业务的增长已经很难了。

这便是爱奇艺在2019年总营收增长但净亏损也扩大的根本原因,虽然前台收入还能涨,可是成本代价太高。越涨越亏的根本问题不解决,那意味着商业模式还不成立。

对手还越来越多

过去几年,国内视频行业基本是爱优腾再加一个芒果TV的固定格局。如前所述,其中优酷、腾讯视频和芒果TV都有各自的大平台倚靠,相比之下爱奇艺可以说是最自力更生、运营效率可能还相对更高的公司之一。

这是一个极度烧钱的内容生意,换做其它行业,可能合并早已出现。但也是因为视频生意的特殊性,巨头都不想放弃长视频带来的用户时长,因此都还在忍受投入期。

但抖音、快手等迅速崛起的短视频平台这两年逐渐抢占了越来越多的用户时间。B站这样以亚文化圈层为起点加入竞争行列的对手也越来越突破原先的小众定位,吸引了更多用户。与之相比,爱优腾在平台风格化和用户忠诚度这两个问题上可能都没太多优势可言,只有用钱继续砸流量明星和大制作。

而论到砸钱,春节期间字节跳动旗下的长视频平台西瓜视频就已经发声,6.3亿买断版权再免费请看的操作,指向很明确,未来它一定会有更多动作,行业竞争只会越来越复杂。

因此,尽管爱奇艺受报告的影响并不大,但报告引出的行业问题个个真实存在。对于整个中国流媒体行业来说,破解会员和内容之困都是道阻且长。商业就是这样。