梳理锂电池产业链的时候有位新朋友推荐梳理一下特斯拉产业,还分享了一张友商整理的关于特斯拉产业链的图,由于版权问题就不发出来了,我们分享一张小跑收藏的一张图,有需要的朋友可以说一下,这张图或许你们已经有了。其实很多人希望从特斯拉产业链中寻找下一个立讯精密、歌尔股份等,因为很多人把特斯拉产业链类比苹果产业链对于中国消费电子产业链的塑造,我们提到过,其实增长涉及到再投资,而投资在于寻找超额收益,所以能否把特斯拉产业链类比苹果产业链寻找到tenbaggar就仁者见仁智者见智,交给历史见证吧。

今天我们一起梳理一下福耀玻璃,公司始终专注于汽车玻璃领域的研发、生产与销售,现已成长为国内最具规模、技术水平最高、出口量最大的汽车玻璃供应商,在国内市占率约63%,远高于其他竞争对手,是国内汽车玻璃领域当之无愧的“霸主”,目前在全球市占率约20%,尚有较大的提升空间。

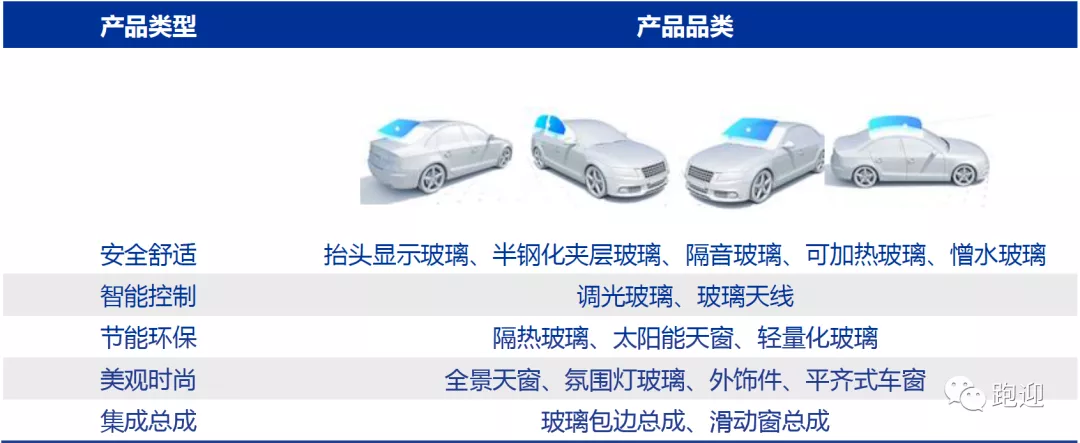

作为全球行业龙头,公司拥有完备的汽车玻璃产品线,产品覆盖前/后挡风玻璃、门玻璃、三角窗玻璃、天窗等;同时不断进行技术升级,掌握抬头显示、调光、全景、氛围光、太阳能等核心玻璃技术。多年来公司积累了优质稳定的客户资源,外资客户包括特斯拉、大众、奔驰、宝马、福特、通用、丰田、现代等全球头部整车厂商,自主品牌客户包括上汽、一汽、吉利、长城、比亚迪等国内一线车企。

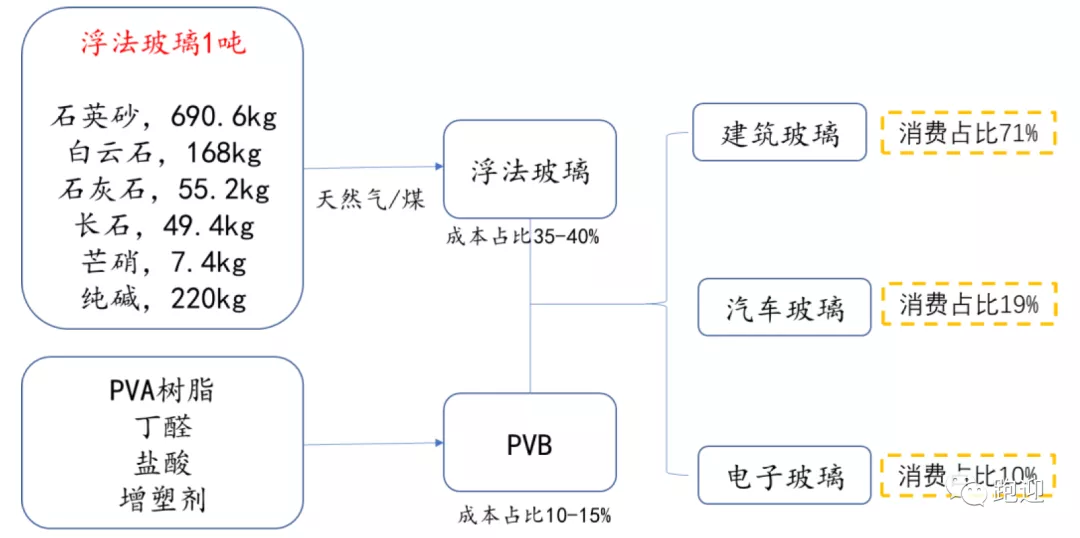

汽车玻璃产业链的上游以浮法玻璃和PVB 为主。其中浮法玻璃占汽车玻璃的成本比重达35-40%,PVB 占比约为10-15%。浮法玻璃的上游为石英砂、白云石、石灰石、长石、芒硝、纯碱等基础原材料,PVB 的上游为PVA 树脂、丁醛、盐酸、增塑剂等基础化工制品。汽车玻璃最上游的基础原材料市场供应能力基本充分,因此浮法玻璃产线产能成为汽车玻璃的上游核心限制因素,尤其是优质汽车级浮法玻璃的供应。

汽车玻璃作为单车价值量较高的零部件,是公司成长壮大的基础。于零部件企业而言,其产品的单车价值量决定了公司的成长天花板。汽车玻璃包括前后挡风玻璃、门玻璃、天窗、三角窗等,单车价值量约 700-1000 元。且随着消费升级趋势下汽车玻璃 ASP 和单车用量齐升,汽车玻璃单车价值量仍有进一步提升空间。

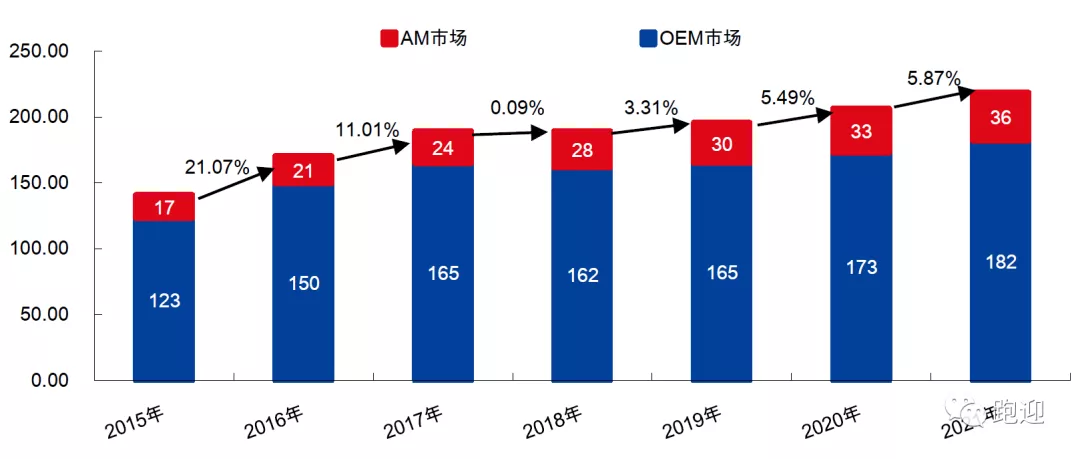

汽车玻璃市场可分为OEM市场与AM市场,OEM市场对应汽车销量,AM市场对应汽车保有量。国内汽车玻璃市场规模将由2018 年的189 亿元提升至2021 年的218 亿元,年均复合增速4.8%;全球汽车玻璃市场规模将由2018 年的1283 亿元提升至2021 年1418 亿元,年均复合增速3.7%。

从市场竞争格局看,不论是国内还是全球的汽车玻璃市场均呈现明显的寡头竞争格局,即大部分市场份额由少数几大巨头掌控。在国内汽车玻璃市场,福耀一家独大,市占率达到63%,行业前五大公司(福耀玻璃、旭硝子、圣戈班、信义玻璃、板硝子)市占率合计95%;在全球汽车玻璃市场,日本的旭硝子市场份额最高,中国的福耀玻璃、日本的板硝子、法国的圣戈班三家公司平分秋色,行业前五大公司市占率合计82%。

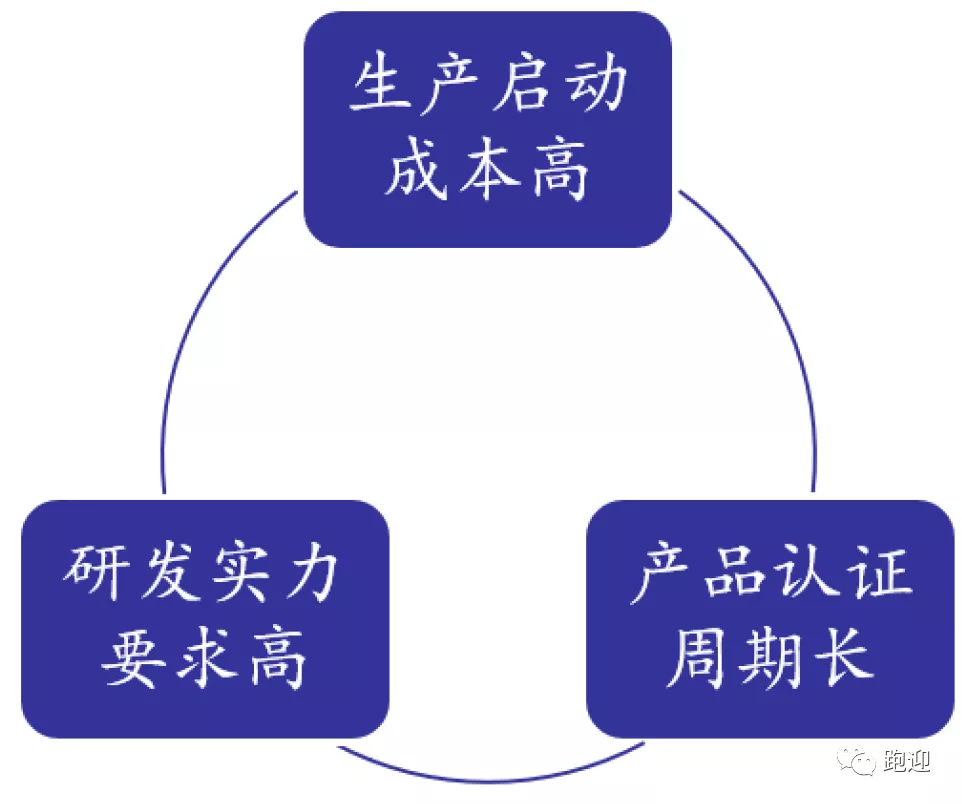

寡头垄断竞争格局的背后原因是汽玻行业的进入壁垒高,1)汽车玻璃属重资产行业,高资本开支构建壁垒;2)产品认证周期长;3)研发实力要求高。

一、全球汽车玻璃龙头

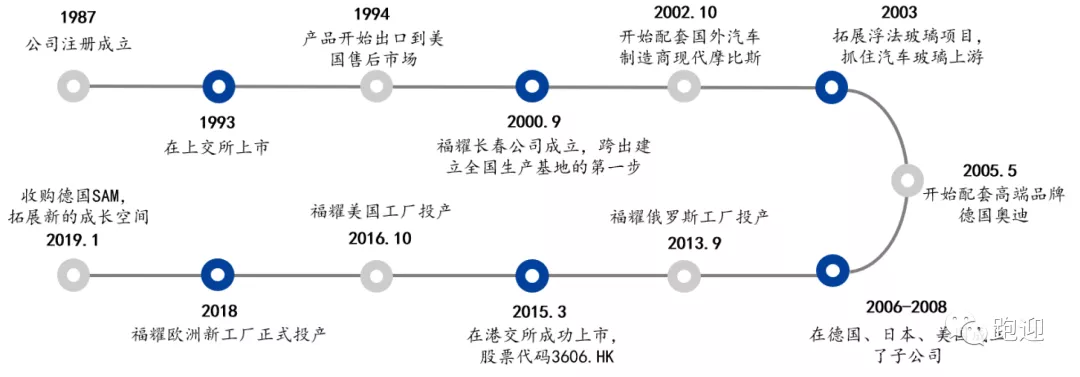

福耀玻璃成立于1987年,1993年上交所上市;1994年产品开始出口到美国售后市场;2000年福耀长春成立,跨出建立全国生产基地的第一步;2002年开始配套国外汽车制造商现代摩比斯;2003年拓展浮法玻璃项目,抓住汽车玻璃上游;2005年开始配套高端品牌德国奥迪;2006-2008年在德国、日本、美国成立了子公司;2013年俄罗斯工厂投产;2005年港交所上市;2016年美国工厂投产;2018年福耀欧洲新工厂正式投产;2019年收购德国SAM,拓展新的成长空间。

二、业务分析

2014-2019年,营业收入由129.28亿元增长至211.04亿元,复合增长率10.30%,19年同比增长4.35%,2020H1实现营收同比下降21.06%至81.21亿元;归母净利润由22.20亿元增长至28.98亿元,复合增长率5.47%,19年同比下降29.66%,2020H1实现归母净利润同比下降35.97%至9.64亿元;扣非归母净利润由21.75亿元增长至28.03亿元,复合增长率5.20%,19年同比下降19.17%,2020H1实现扣非归母净利润同比下降40.90%至7.92亿元;经营活动现金流由31.54亿元增长至51.27亿元,复合增长率10.20%,19年同比下降11.72%,2020H1实现经营活动现金流同比下降31.35%至14.22亿元。

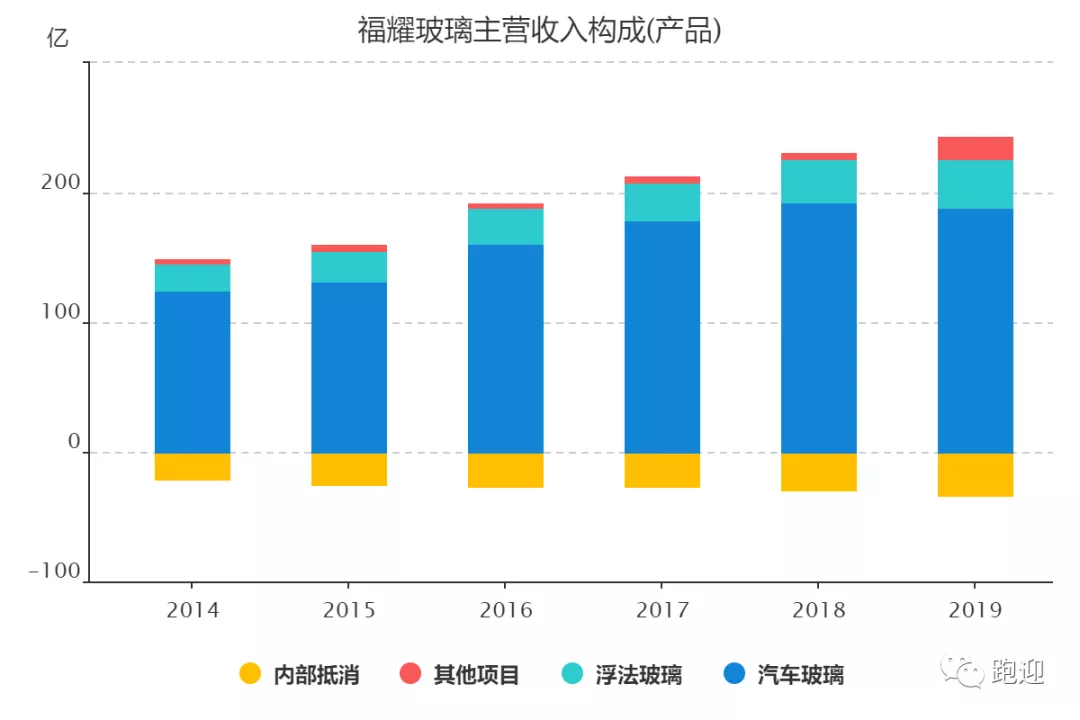

分产品来看,2019年汽车玻璃实现营收189.57亿元,占91.29%;浮法玻璃实现营收36.45亿元,占比17.55%;其他实现营收15.65亿元,占比7.54%;集团内部抵消-34.02亿元,占比-16.38%。

2019年,本集团的前五大客户(彼等均为独立第三方汽车玻璃客户)占本集团收入的16.94%,而本集团的最大客户则占收入的5.09%,本集团与主要客户关系良好,与最大客户的合作关系保持长达20年以上,且本集团不存在依赖主要客户的情况。

三、核心指标

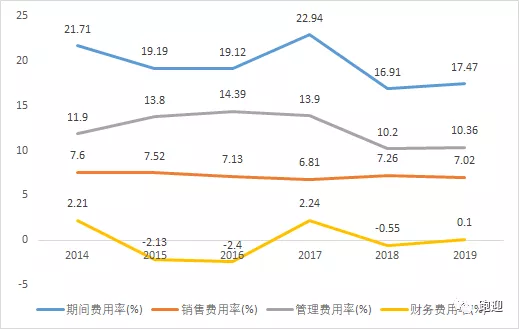

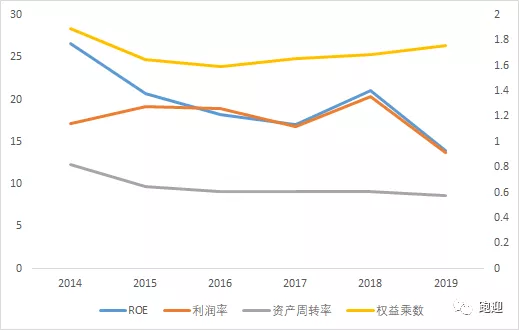

2014-2019年,毛利率14-18年维持在42%以上,19年下降至37.46%;期间费用率由21.71%下降至16年19.12%,17年上涨至阶段高点22.94%,18年下降至16.91%,19年回升至17.47%,销售费用率维持在7%左右,管理费用率由11.9%上涨至16年高点14.39%,随后逐年下降至18年低点7.26%,19年回升至7.02%,财务费用率维持在低位波动;利润率15年上涨至19.21%,随后逐年下降至17年16.82%,18年提高至20.31%,19年下降至13.73%,加权ROE由27.07%下降至17年17.16%,18年回升至20.81%,19年下降至14.11%

四、杜邦分析

净资产收益率=利润率*资产周转率*权益乘数

由图和数据可知,15年净资产收益率的下降主要是由于资产周转率和权益乘数的下降,16年是由利润率、资产周转率、权益乘数三者共同下降所致,17-19年主要是由于利润率的变动影响了净资产收益率的变动。

五、研发支出

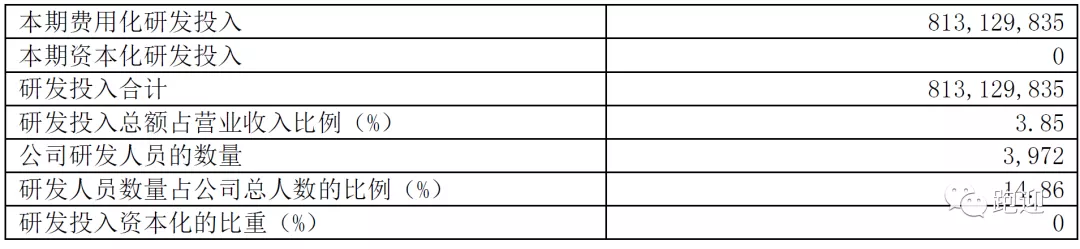

2019年研发支出8.13亿元,占比3.85%,截止19年研发人员3972人,占比14.86%。

五、估值指标

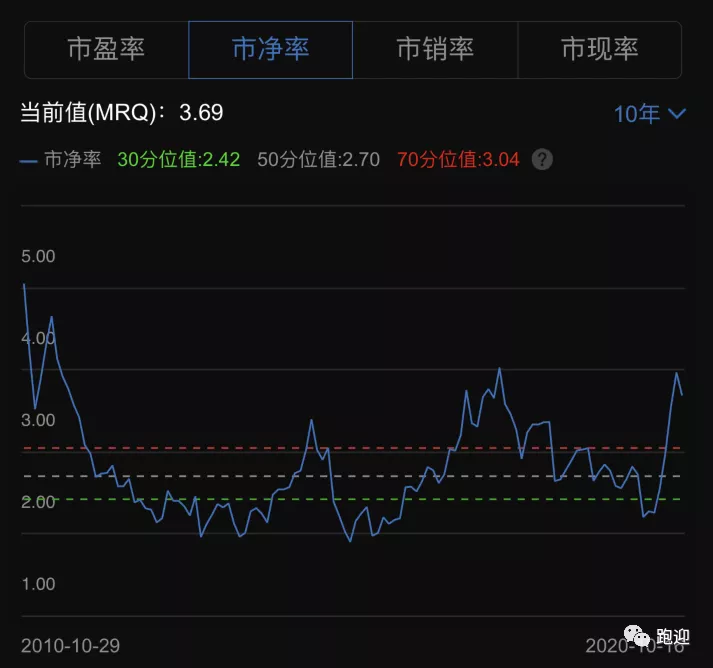

PB 3.69,位于近10年以来70分位值上方。

看点:

1)公司汽车玻璃受益消费升级 ASP 趋势上升;

2)海外拓展进入收获期,美国工厂 550 万套产能放量助力全球市占率提升,“量价齐升”打开成长空间;

3)公司收购 SAM 进军铝饰件,车窗铝亮饰条单车价值量约1500 元,是汽车玻璃的 2-3 倍,新业务打开巨大成长空间。